伙伴们好,上篇发出去后,有伙伴问过我这个问题,例如30年的按揭,我已经还了12年,现在想提前还款,划算么?

相信也有不少伙伴有相同的疑问,今天就临时赶工一期,希望伙伴们能点点关注,也算对我点灯熬腊的一点点慰籍了哈哈。下面进入正题:

需要考虑这个问题的基本都是长期贷款了,以等额本息、等额本金还款方式为主,同时也基本上都是抵押类贷款。先息后本比较好算且基本还款周期短,计算简单,以伙伴们的聪明才智,想必不用我再絮絮叨叨了~

至于划不划算,值不值,很多伙伴、包括我的客户、朋友,大部分就跟着感觉走了。主观认为肯定是省了后期的利息了,但是从资金利用的角度来说也不绝对,我个人倾向从两个角度看:

1.周转

抵押类贷款(按揭也属于抵押贷款)本身是自带杠杆属性的,如果你急需用钱,提前还款然后再抵押。同理,提前还款后可以释放额度的循环类贷款也是一样的思路。

- 此种属于需求驱动型,往往还伴随着解抵押重新授信、上抵、公证、垫资等等其他操作,产生额外费用,要把这些成本也算进去,除非新老贷款有巨大的息差,不然基本都是亏的。但既然是急需钱,我认为更应该警惕额度被冻结、降额、抽贷的风险。

- 有些中介说经营贷不会抽贷,要警惕啊伙伴们,负责任地告诉伙伴们,抵押经营贷抽贷的案例不能说很多,但绝不是个别情况,如果你本身是做生意的,是真实经营的前提请忽略此,如果没有......那你要做好准备,在贷后管理付出更多的成本。

2.手里有闲钱,不想再交利息了

这就值得掰开揉碎好好算算了。

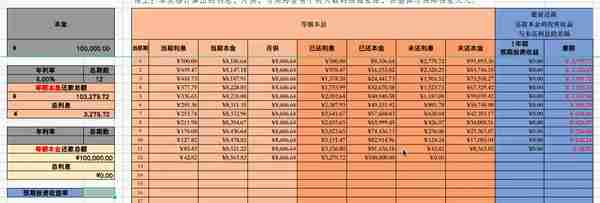

首先我们需要算出提前还款后,在我们之前正常还款这段时间里的真实利率,假设我们贷款本金10万,分12期的等额本息,年化利率6%,图中红色代表每个月月供中所还的利息,绿色代表本金,在第8个月提前还款,如下图:

等额本息

等额本金

从图中可以看到,提前还款毫无疑问是可以节省掉一部分利息的,那这一部分具体是多少呢?怎么算?

1.下面打开上一篇文章提到的负债管理表格 - 点开“提前还款计算”工作表

2.在左边灰色区域输入本金、年化利率、期数

表格加巍:WDYTailor

对了,需要表格的伙伴点击下方链接哦

3.找到第8期的未还利息,得出实际节省的利息是:426.07元

也就是说,不考虑任何因素,提前还款就是省掉这么多的利息。

但是呢,但是,提前还款主要是去杠杆,如果你现金流充裕,未来收入稳定,不妨看看下面的观点。

我们提前还款这部分的本金,如果没有还进去,放在外面存起来,产生的收益能不能超过这部分本来要交的利息呢?如果有息差不是亏了么?

这么对比有两个很重要的前提:

1.签的固定利率合同。

2.提前还款这笔钱准备好了,并且能自由支配的。

3.这笔钱的投资收益,一定是你能掌控的。

- 说到投资我忍不住要叨逼叨两句,伙伴们,股票、证券类基金,基本上不是给普通老百姓配置的投资选项,听我一句劝,你把握不住。就我自己而言,身边炒股、买基金的每一个正收益的,可能是我层次还不够吧。而且今年连债基固收类的都不那么稳了,越是这种年头,我劝伙伴们要更重视你的本金安全,这里先挖个坑,以后有机会聊聊适合咱们老百姓的资产配置,哈哈~

- 我还是先声明一下,虽然我是银行从业人员,但与伙伴们大多素未谋面,所以并没有利益相关哦。其次这个观点当下并不是主流,篇幅根本不长,我也可以不讲,真真是太多客户、朋友问过了,我就把我的观点分享出来,如果伙伴们不能接受,就当看一乐儿了。

- 另外如果你的贷款想提前还款,客户经理推脱或不给你办理,这边给您一串密码建议您试一试呢,肯定管用:12363 12378 。

回归正题。

现在我们要算出这笔钱我们放在外面的收益是多少。

首先找到未还本金:34000.51元

那现在就相当于,我把这34000.51元放在银行4个月(因为一共12期,第8期提前还款,所以还有4期的时间),截止2022年12月1日,以平安银行一年期定存,年化利率2.15%为例:

在表格中输入投资收益率:

计算公式:

34000.51 × 2.15% × 4 ÷ 12 = 243.67

所以:未还利息:243.67 - 投资收益:426.07 = 差额:-182.30

这么算利息比收益多了182.3元,所以提前还款确实能少交利息。

反过来如果收益多于未还利息,那就可以先不还。

- 等额本金同理,输入数据自动得出。

总结一下:未还利息这部分如果还很多,比把钱放在外面投资的收益还多,那就赶紧准备材料去申请提前还款了。反之如果很少,低于投资收益,那就意味着提前还款没有收益,甚至是一种损失。当然这么对比的前提是:你已经把这笔钱准备好了,并且能拿来投资,而不是一顿分析然后花了,哈哈。

所以呢,如果你的贷款利率审批的时候还是固定利率,同时也很低,这真的是个值得研究的问题。 今天就到这里啦伙伴们,下期聊聊征信、大数据,点赞关注不迷路,比心~

往期文章