近日路过十字路口,看到转角处农业银行的大玻璃上印着四个字:基金定投。我不禁想到基金定投真的是小白基民投资的“法宝”吗?有了基金定投就可以“无脑”买基金了吗?

其实归根到底的问题是基金定投真的能帮助基民赚钱吗?

每个基民的情况都不同,在基金定投上赚到钱的人会出来唱好,而没赚到钱的则大多数隐没人群。这是“幸存者偏差”的典型反应。

既然定投收益没法整体统计,那么我们可以从侧面推断基金定投是否靠谱。

假如基金定投靠谱,证券公司、银行和社保基金会不会参与基金定投?

银行

银行自身不会参与基金定投。以工商银行为例,其在2022年半年报中披露,工商银行用自己的钱购买了1554亿元的基金,占全部投资金额的1.5%。工商银行投资金额的98.5%大部分用来购买债券和国债。

根据我的了解,银行购买的基金包含债券基金,而投资于股票基金和混合型基金的方式主要是投资新发型的基金。从来没有听说过工商银行用自有资金参与基金定投。

其他银行年报披露的情况也大致如此,银行自身不会参与基金定投。

证券公司

证券公司自有资金参与股票市场叫做自营投资,一般都是直接买股票。证券公司部分资金购买基金也是为了配合新基金的发行而购买。没有听说过证券公司去参与基金定投的情况。

社保基金

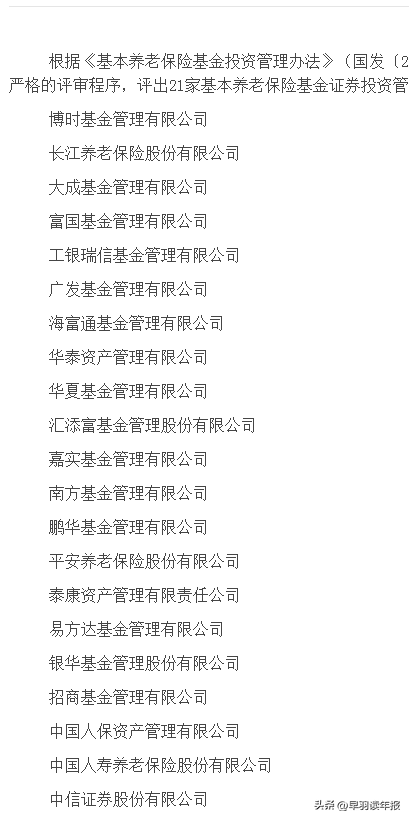

社保基金管理的资金有两类:第一类是社保基金自己的钱。2018年的余额是1.75万亿元,后续没有公布。第二类是各省筹集委托给社保基金投资的养老保险的钱,2021年末余额是1.46万亿元。

去繁就简,社保基金会把钱直接交给基金公司、保险公司和证券公司来管理投资。而不会去参与基金定投。

养老基金的管理者

社保基金的资金都是长期资金,这跟定投基金的资金属性一致。那么社保基金的投资收益怎么样?

养老保险基金长期年均投资收益为6.49%。

由此我们可以推断出一个结论,就是基金定投的长期年化平均收益不可能超过6.49%。

如果基金定投的长期年化平均收益超过6.49%,那么养老保险基金应该选择基金定投的方式为主。既然养老保险不选择,那么必然是养老保险基金认为基金定投的长期年化收益不会这么高。

如果基金定投的长期年化平均收益不超过6.49%,那么对于基民来说,把钱拿去购买理财,在复利的情况下,长期年化收益也会高于6.49%。

由此我们推断出另一个结论,基金定投的长期年化收益在负数到6.49%之间,不会高于这个收益。

当然社保基金不选择基金定投,有基金投资管理上的制约,不方便进行基金定投。或许存在这种因素,但是当所有的大机构,包括银行、证券公司、保险公司都不选择基金定投,那必定是因为基金定投的长期投资平均收益不高。

我们再想想长期主义、价值派投资的股神巴菲特,他搞过基金定投吗?显然没有。

由此我们可以推断出基金定投是一个这样的东西:这是一种推荐给投资小白,收益不高(有亏损的可能),未来收益看上去很美好的产品。这就像中秋的圆月,远看非常的美好,到了月球一看,满目荒芜。

小白投资者投资基金是不是很难?目前市场上投资股票的基金合计有6418支,一般人的投资上限最多选10支基金。选择到赚钱的基金跟盲选差不多了。

基金数量

权益基金数量

投资基金最理想的方式是选择独立于基金公司和基金销售的第三方专业公司和个人,来提供收费的服务,根据投资者的投资偏好和风险程度来配置基金投资组合。

可惜的是现实中不存在这样的专业公司和个人,少数的专业个人也像隐士高手一样,轻易遇不到。

对于基民来说,更加现实和理性的选择是在基金无人问津的时候,股市低迷之时,选择创业板ETF之类的基金去购买,然后在获取30%左右收益的时候赎回。