※ 企业合并的概念

1、概念:企业合并是将两个或两个以上单独的企业(主体)合并形成一个报告主体的交易或事项。

2、构成企业合并至少包括两层含义:

① 取得对一个或多个企业(或业务)的控制权

② 所合并的企业必须构成业务

【注】

1、在企业合并中,交易费用应被费用化

2、业务合并中购买的资产和承担的债务因账面价值与计税基础不同形成的暂时性差异应确认递延所得税影响。

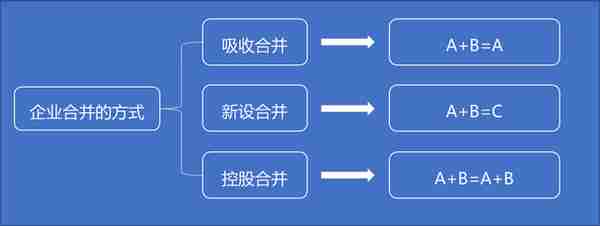

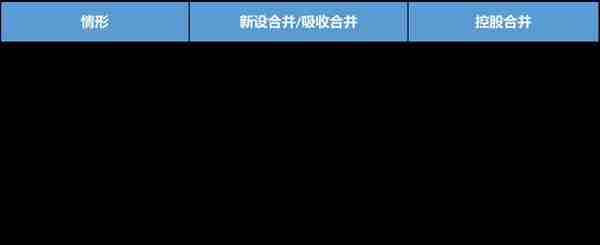

※ 企业合并的方式

※ 企业合并类型的划分

※ 业务的判断

(1)构成业务的要素

合并方在合并中取得的生产经营活动或组合构成业务。构成业务的要素包括投入、加工处理过程和产出。

(2)构成业务的判断条件

合并方在合并中取得的组合应至少同时具有一项投入和一项实质性加工处理,且二者相结合对产出能力有显著贡献,该组合才构成业务。

(3)集中度测试

在进行集中度测试时,若购买方取得的总资产的公允价值几乎相当于其中某一单独可辨认资产或一组类似可辨认资产的公允价值的,则该组合通过集中度测试,应判断为不构成业务。

关于单独可辨认资产:指企业合并中作为一项单独可辨认资产予以确认和计量的一项资产或资产组。若资产(包括租赁资产)及其附着物分拆成本重大,应将其一并作为一项单独可辨认资产,例如土地和建筑物

关于一组类似资产,企业在评估一组类似资产时,应考虑其中每项单独可辨认资产的性质及其与管理产出相关的风险。

下列情形通常不能作为一组类似资产:

① 有形资产和无形资产

② 不同类别的有形资产,如存货和机器设备

③ 不同类别的可辨认无形资产,例如商标权和特许权

④ 金融资产和非金融资产

⑤ 不同类别的金融资产,例如应收款项和权益工具投资

⑥ 同一类别但风险特征存在重大差别的可辨认资产

※ 同一控制下企业合并的会计处理

(1)对于同一控制下的企业合并的会计处理应遵循以下原则

① 合并方在合并中确认取得的被合并方的资产、负债仅限于被合并方账面上原已确认的资产、负债,合并中不产生新的资产和负债;

同一控制下的企业合并中不产生新的商誉,被合并方在企业合并前账面已确认的商誉应为合并中取得的资产确认。

② 合并方在合并中取得的被合并方各项资产、负债应维持其在被合并方的原账面价值不变;

当被合并方的会计政策与合并方不同时,应按合并方的会计政策调整被合并方的资产、负债,并以调整后的口径纳入合并数据。

③ 合并方在合并中取得的净资产入账价值与支付的合并对价账面价值(或发行股份面值总额)的差额,应调整资本公积;资本公积不足冲减的,调整留存收益。

④ 对于同一控制的控股合并,应视同合并后形成的报告主体自最终控制方开始实施时一直是一体化存续下来的,体现在合并财务报表上,即由合并后形成的母子公司构成的报告主体,无论是其资产规模还是经营成果都应持续计算

⑤ 对于同一控制的企业合并,在被合并方是最终控制方以前年度从第三方收购的,,合并方在编制财务报表时,应以被合并方的资产、负债(包括最终控制方收购被合并方而形成的商誉)在最终控制方财务报表中的账面价值为基础,进行会计处理。

合并方的财务报表比较数据追溯调整的期间应不早于双方处于最终控制方的控制之下孰晚的时间。

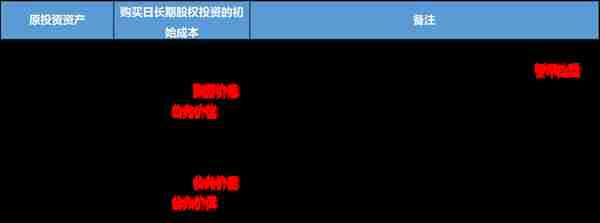

(2)长期股权投资的确认和计量

【注】

① 长期股权投资的初始投资成本 > 所支付的现金、转让非现金资产、承担的债务的账面价值、发行权益性工具的面值总额:应调整合并方的资本公积(资本溢价/股本溢价)

② 长期股权投资的初始投资成本 < 所支付的现金、转让非现金资产、承担的债务账面价值、发行权益性工具的面值总额:应依次冲减合并方的资本公积、盈余公积、未分配利润。

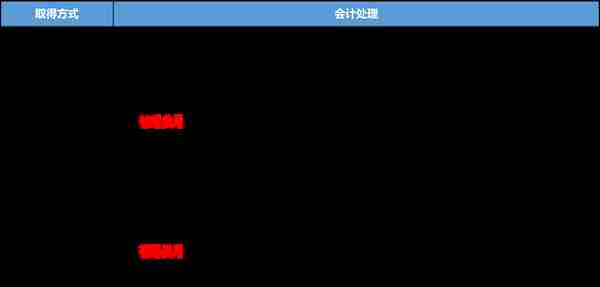

※ 非同一控制下企业合并的会计处理

(1)企业合并成本与合并中取得的被购买方可辨认资产公允价值份额之间差额的处理

企业合并成本大于合并中取得的被购买方可辨认资产公允价值份额的差额 | 控股合并:该差额指合并财务报表中应予列示的商誉 |

吸收合并:该差额是购买方在其账簿及个别财务报表应确认商誉 | |

企业合并成本小于合并中取得的被购买方可辨认资产公允价值份额的差额 | 控股合并:该差额体现在合并当期的合并利润表中 |

吸收合并:该差额计入合并当期购买方的个别利润表 |

(2)企业通过多次交易分布实现非同一控制下企业合并的,应区分个别财务报表和合并财务报表进行会计处理。

在个别财务报表中

※ 反向购买的会计处理

(1)反向购买

指非同一控制下的企业合并,以发行权益性证券交换股权的方式进行,通常发行权益性证券一方为购买方。但在某些企业合并中,发行权益性证券的一方因其生产经营决策在合并后被参与合并的另一方控制发行权益性证券的一方虽为法律的母公司,但其为会计上的被购买方,该类企业合并通常称为“反向购买”。

(2)反向购买企业合并成本

反向购买中,法律上的子公司(购买方)的企业合并成本,指其如果以发行权益性证券的方式为获取在合并后报告主体的股权比例,应向法律上母公司(被购买方)的股东发行的权益性证券数量与其公允价值计算的结果。

※ 本周知识点小结