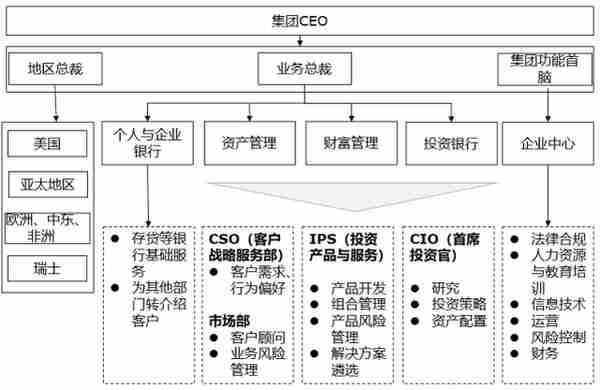

一、混业经营是金融供给侧改革的组成部分

深化混业经营,为客户提供一站式、综合化金融服务,既是银行作为金融服务企业的天职,也是顺应金融脱媒、息差收窄、客户需求多元化行业趋势的发展需要。

海外银行业混业经营程度更深、效果更好。海外经验表明,随着监管制度的放松,银行业为适应经济增长模式转变需要,混业程度也在加深,尤其是对超大型银行来说,其所占市场份额和绩效表现均维持较高水平。20世纪90年代以来,欧美大银行非息收入占比迅速上升,对盈利水平的提升贡献良多。在混业模式下,银行可以拓展更多的盈利来源,风险调整后的收益能力更强,有利于提升一国银行业的国际竞争力。

二、我国银行混业经营逐步深化

我国银行业混业经营已初见成效,牌照布局逐步拓展,银行控股公司模式初步成型。但目前银行的非银行业务板块对银行集团收入和利润贡献尚不明显。银行未来有必要进一步推动各子业态深度融合。

混业经营大势下,拥有更多客户资源的银行有条件对客户进行更加综合化的开发,深化提升客户关系以及客户粘性,进而产生更大的综合收益水平。金融科技的发展则拓展了银行获客渠道的边界,为部分银行提供了弯道超车机遇,构建良好的金融生态圈重要性凸显。对于混业经营的银行来说,需要进一步推动内部协同和交叉销售,未来银行业将面临市场边界更加清晰的分层竞争。

大型国有商业银行客户、品牌、业务和协同上先天优势显著,同时强调集团整体与客户的关系,在此基础上建立的大型银行控股集团具有难以撼动的整体竞争力,无论在平台还是在产品方面均可能表现出众,可能最终成为我国银行业参与全球竞争的重要抓手。客群分层将带动银行业分层竞争,在细分市场上建立龙头地位的银行有望围绕这一领域打造出独特的竞争力和客户粘度,构成“多强”。

? 金融并购有望整合提速,带动市场集中度提升。不仅包括银行和保险机构之间的相互合并,还潜在包括银银合并。部分既无资产规模、有无地区禀赋,抗风险能力弱的中小行经营压力将在金融混业和利率市场化浪潮中大为升高。借鉴80、90年代美国往来银行制,90年代日本信用金库的先例,强势银行在经营决策中“事实兼并”弱势银行,和弱势银行之间相互合并,已成为我国银行业未来规模化和集中化发展的大势所趋,也是金融业供给侧结构性改革的重要组成部分。

三、预计下半年上市银行盈利增速回落至5%附近

下半年,银行业规模扩张将稳中有落,资产端定价有下行压力,行业净息差有望保持一定韧性。

下半年,我们预计信贷增速将回落至12.5%-13%之间,总体信贷增长保持中性。在货币政策难以出现大幅放水的情况下,面对经济金融环境变化,央行将更多以定向调控为主,概括下来货币政策基调预计为“以我为主、总量稳健、定向调控、小幅滴灌”。在此情形下,信贷增长也将保持相对平稳。结构方面,银行业向个人零售端转型的趋势具有确定性,个人按揭、信用卡和消费贷款料能够保持较好增长势头,预计推动个人杠杆率年末攀升至57%。

预计二季度息差将平稳回落,但进入下半年,不确定性将有所上升,虽然资产端定价仍有下行压力,但我们寄希望于政策端对于银行负债成本的控制政策显效。预计2季度银行体系所面临的NIM收窄主要是由于负债成本上行所致。但进入下半年,银行端NIM是否面临继续收窄的压力仍需要观察,我们更加关注对于银行体系负债端成本控制手段的效果。

进入下半年,监管推动银行业做实资产质量,以及推动资金供需主体同时面临优胜劣汰、并购重组、僵尸出清。资金运动可能形成较强的“马太效应”,大型金融机构因此受益,部分中小金融机构经营压力加大。初步预计2019年末上市银行盈利增速为5%。未来,各类风险事件仍可能进一步发酵,信用风险压力不减,由此需要在投资端严加选择。我们更偏好大型银行和在苏浙沪地区业务侧重较多的中小机构。

四、投资建议

建议关注受益于我国银行混业经营深化,兼具客户数量、资金成本优势和良好抗风险能力的工商银行和建设银行等;贴合银行业转型大势,拥有高质量客户基础和综合化经营禀赋的招商银行等。

风险分析。宏观经济复苏态势未确认,银行资产质量再度承压。

五、重点公司

工商银行(601398)

拥有先天的规模优势和资源储备优势

作为我国同时也是全球资产规模最大,资本储备最雄厚的商业银行,截止18年末,工行已构建起覆盖基金、证券、租赁、保险、债转股和理财业务的综合化经营附属机构,集团协同效应逐步显现。相较其它三大行,工行在基金管理和租赁业务上处于领先地位,保险和海外投行业务则和中行相比仍有较大差距。然而,考虑到工行拥有四大行中最为丰富的对公业务资源和管理客户资产,国际化战略明确,专业化团队配套齐全;在未来银行开放混业的大环境下,工行发展银行控股公司在硬实力方面最有潜能。

建设银行(601939)

拥有全牌照优势

截止18年末,建行已建立四大行中唯一涵盖证券、期货、基金、保险、信托、租赁、债转股、养老和投资的全牌照综合化经营布局,在银保业务、基金管理、私募股权投资,尤其在中资企业跨境投融资上有不俗表现。据全球权威投行业务评估机构 Dealogic统计,2014-18年,建行子公司建银国际累计参与香港大中型IPO项目数量已位居全球所有在港投行第一;连续七年完成中港地区并购项目数量同样位列中资银行系投行第一。考虑到建行拥有四大行中最为丰富的零售业务资源,和较强的集团战略协同能力,在未来银行开放混业的大环境下,建行在为客户提供综合化投融资方面最有可能取得先机。

招商银行(600036)

零售更贴合银行业转型大势

一季度,招行不良贷款率较年初小幅下降1个BP,拨备覆盖率较年初上升5个百分点,风险抵补能力进一步增强。存款结构的差异不仅使招行存款付息率更低,也使招行主动负债的需求更小,有利于招行建立起相对于同业股份行的息差优势和抗周期性;加之招行金融科技上一以贯之的高投入,招行零售端优势和盈利增速具备强可持续性,并有望在往后的利率市场化进程中牢牢占据先发和主动地位。