移动支付的出现可以说是从头到尾地改变了我们的生活,改变了我们的支付方式。移动支付更是成为了现在最受欢迎的支付方式之一,支付宝也已经累计拥有了12亿人的全球用户数量。为什么移动支付会如此的受到欢迎?

从直观的角度来说,移动支付拥有许多现金支付所媲美不了的优势。比如

移动支付简单,出门只需要带上一部手机就能够进行支付;

移动支付安全,实时到账不用担心遇上假币;

移动支付更方便,不用带零钱进行找零。

像这样的优点还有太多,笔者就不一一列举了,但更重要的是移动支付改变了我们的信用方式。

花呗是支付宝中推出的一项重要功能,也是让人们喜欢上支付宝的原因之一。其实花呗的原理和信用卡是差不多的,也就是通过你的消费习惯给你开通合适的消费额度,然后提前消费,下月还款。

但是由于花呗开通的过程很简单,只需要简单的提供身份证明就能够开通,和传统信用卡繁复的开通过程形成了巨大的差异,也冲击了传统的信用卡业务。许多年轻人都更加喜欢使用花呗支付,而非信用卡支付,毕竟谁出门还会带一张卡呢?

支付宝提出无现金社会后,花呗成为了重要的一环,很多交易场景都实现了花呗支付:楼下小店,路边小摊,菜市场买菜,寄取快递以及各商场品牌店,走哪扫哪儿。那么问题来了,花呗能否代替信用卡?

不少人说,中国已经有一只脚踏进了“无现金社会”,支付宝变成了人们的“钱包”。经过新支付体验了快三年的花呗,整体来说还是比信用卡方便一些。那么小编先跟小伙伴们做个花呗和信用卡的对比分析。

1、门槛对比

信用卡(相对严格)

虽然现在办信用卡不是很严格了,地铁口、办公室都有莫名其妙的信用卡人士来找你办信用卡。同事上个星期就是在办公室办的信用卡,只要名片和工作证就可以申请到上万的额度。但是相对于不在办公室的人来说还是有些困难。

蚂蚁花呗(相对宽松)

花呗目前不支持主动申请开通,都是由系统综合评估确定,无论你是“三无人员”还是“三好学生”只要在支付宝上的信用记录良好都有几乎开通蚂蚁花呗。

支付宝第三方合作(绝对宽松)

这里比如依托芝麻信用和支付宝合作的:招联好期贷、信用之家等产品,用户可通过支付宝生活号进行申请最高20万!相比信用卡门槛更低!

2、最长免息期、还款方式

信用卡(60天)

信用卡各银行账单日和免息期不同,央行颁发新规之后,最长免息期可以超过60天。但是一般人做不到这么长的免息期。在自己设定的账单日和还款日之间都可以申请,最高可分24期,多数银行分期费用比蚂蚁花呗低。以宇宙行为例,账单分期3期、6期、9期、12期,手续费分别为1.47%、2.28%、4.05%、5.16%。

蚂蚁花呗(40天+)

蚂蚁花呗是还款日是每月10号,还款日期间不需支付任何费用,即免息,免息时间最长可达53天。蚂蚁花呗账单分期有3期、6期、9期、12期,手续费分别为2.5%、4.5%、6.5%、8.8%。(注意:只有在每个月1号到10号之间可以申请分期。)

3、使用范围

花呗的线上消费场景除了自家商城之外,还接入聚美优品、亚马逊、美团与百度外卖等40多家电商平台,线下不少超市、便利店、菜市场甚至路边摊收款码都已经支持花呗付款。并且,范围还在不断扩大。一二线城市大部分地方基本上可以满足信用卡需要。

当然了,使用花呗或者信用卡可以根据消费场景和消费习惯而定,两者也可以同时开通嘛!毕竟支付宝是越来越方便,还可以使用花呗累积自己的信用历史,在未来融资也可以多获得支付宝的帮助。

一、我是信用卡

“花呗”是什么?我们看看支付宝上《花呗用户服务合同》怎么写的:花呗(又称“蚂蚁花呗”),指服务商为您提供的在线消费金融服务,目前包括花呗授信付款服务及花呗保理付款服务。

看不太懂是吧,支付宝也觉得你看不太懂,所以又提供了一项说人话的说明,说明有点长,大家可以去“支付宝——花呗——我的—相关合同及产品说明—产品说明”中自行查看。

我来总结几个关键词:“这月买,下月还”,信用额度、账单、按时还款免息、最低还款、分期还款。

额,这该不会是个信用卡吧?我们再来看看什么是信用卡?

《商业银行信用卡业务监督管理办法》规定:信用卡,是指记录持卡人账户相关信息,具备银行授信额度和透支功能,并为持卡人提供相关银行服务的各类介质。

《银行卡管理办法》规定:信用卡是发卡银行给予持卡人一定的信用额度,持卡人可在信用额度内先消费、后还款的银行卡。

中国工商银行的《牡丹信用卡章程》这样介绍:牡丹信用卡是给予持卡人一定信用额度,持卡人可在信用额度内先支付后还款,具有消费、分期付款、转账结算、存取现金等全部或部分功能的信用支付工具。

相信你也看出来了:花呗就是信用卡。

有人可能会抬杠,花呗没有卡啊?怎么能叫信用卡呢?

可能还有人问,法律规定信用卡是银行发呀,支付宝不是银行,那花呗就不是信用卡呀?

花呗就是信用卡,或者“蚂蚁花呗“这项业务就是信用卡业务,也正是因为花呗是信用卡,能够先消费、后还款,才能广受用户喜欢。

二、我不是信用卡

但花呗不能是信用卡,因为支付宝没有资格发信用卡。

信用卡是贷款业务,在我国属于金融许可的范围,《商业银行信用卡业务监督管理办法》意即只有商业银行能发行信用卡,每一家银行发行信用卡之前,都要获得银保监会的批文。

在创办网商银行之前,阿里体系内没有能拿到发行信用卡资格的主体,阿里小贷公司能够放贷,但是不能发行信用卡。因此,阿里必须坚持,花呗不是信用卡。

花呗不能是信用卡,还因为信用卡不好发。

根据监管规定,信用卡发行必须当面办理,远程开户是万万不行。对于没有一个线下网点的支付宝来讲,如果花呗被认定为信用卡,那就不可能3年获客3个亿了。

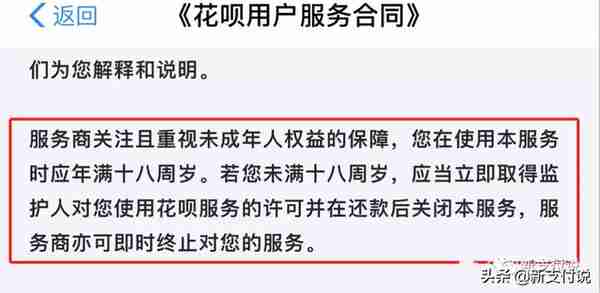

信用卡不仅需要面签,发行对象也受到限制。未成年人不能发,学生办理需要提供监护人书面的同意和还款担保。但是,心智未熟的学生正是冲动消费概率最高的人群,而且总能从家长那里讨来还款的钱。花呗显然不想放弃这一块蛋糕,我们看看花呗是怎么做的:

嗯,这段话其实有两层含义,第一层是如果你不满18岁,请自觉告诉你爸妈你在用花呗,然后先还钱,再关闭。第二层是我支付宝确实曾经为未成年人开通了花呗,现在监管不让我给未成年人放贷了,但是你未成年人还是得让你爸妈追认一下是自己同意的。

至于已经成年的大学生嘛,不好意思了,大学生是花呗用户的主力军。为啥呢,因为你银行没法给学生发信用卡啊。

三、是不是信用卡,就没人管吗?

明明信用卡业务只能银行开办,支付宝搞个小贷公司就能办,就没人管吗?

明明办信用卡需要面签,支付宝动动手指就能办,就没人管吗?

明明学生不能办信用卡,支付宝就都快把所有学生办完了,就没人管吗?

不好意思,这是真的没人管。

为啥呢?

因为阿里说了,花呗不是信用卡。

如果你说花呗是信用卡,不让阿里做,那也行。反正现在也就4亿中国用户在用花呗。

谁敢让阿里关停花呗,就得承受4亿人的吐沫星子。

不仅花呗是不是信用卡没人管,支付宝还有更直接的事儿,照样没人管。

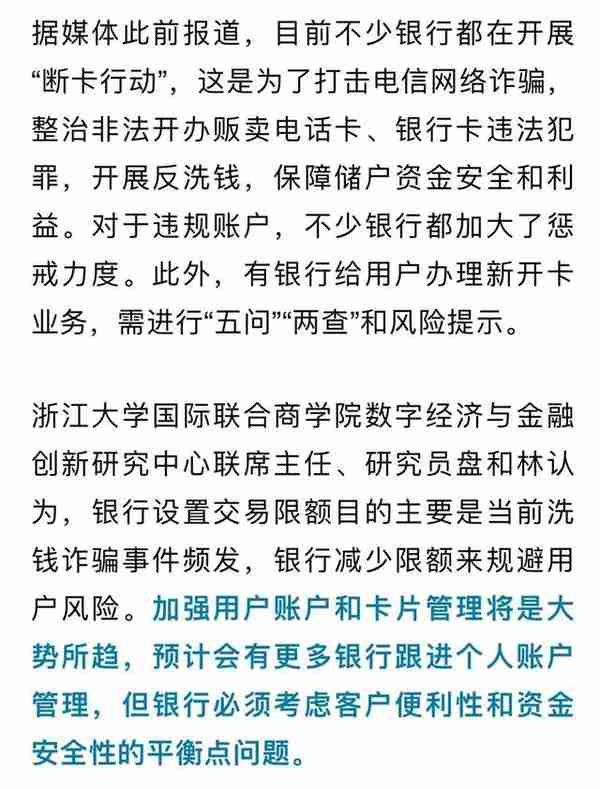

《非银行支付机构网络支付业务管理办法》明确规定,支付账户不得透支,支付机构不得为从事信贷金融业务的机构开立支付账户,支付机构不得经营或者变相经营信贷等业务。

那花呗的账户是什么呢?

支付宝说,我也不太清楚,反正不是支付宝账户就对了。

能够把是说成不是,能把不是做成是,是这家伟大企业的“伟大“之处之一。

四、谁也顶不住花呗

你信用卡要么等着银行的人上门,要么跑一趟网点,还得填一堆资料,还得等半个月才能拿到卡;人家花呗手机一抖,额度到手。我凭什么用你信用卡?

我上学的时候办信用卡你不给办,现在我工作了你又求我办。不好意思,当时你对我爱答不理,现在我让你高攀不起,老子继续用花呗!

明明就是信用卡的花呗,坐享信用卡的产品优势,又按照不是信用卡的方式进行发行推广,这不光是银行顶不住,换谁谁也顶不住。

如此,信用卡中心似乎有了充足的理由向上汇报为啥信用卡干不过花呗。但是别着急,金融监管为什么为信用卡提出严格的要求,是因为防风险。人家支付宝没有按照信用卡的规定做花呗,人家也没出现监管担心的风险。

换句话说,监管就是认为你银行的风险防控能力不行,才必须要强加一系列的办卡门槛。

银行想要远程开户,你能确保对面操作手机的就是活人本人吗?

你有能力实时生成授信额度吗?

二三类户让你们远程开户了,你们也没干出啥花样啊?

你们银行自己心也不齐啊,二类户找你大行验一下,你不也是不肯吗?

信用卡中心,可能还会服气,说能力是练出来的,你这都不给我机会练,我咋能长本事呢?

不好意思,你现在练出本事也没用了。

就算你有能力远程开户了,你让用户从哪开呢?

手机银行吗?不好意思,太难用了。

支付宝、微信吗?不好意思,支付宝有花呗了,微信要推自家的花呗了,凭啥给你引流啊?做广告可没搞金融挣钱呐。

就算你信用卡办出来了,用户去哪用这张卡呢?

绑在手机银行上吗?大哥你快别逗了。

绑在微信、支付宝上吗?不好意思,微信,支付宝都会默认推荐自己的花呗。

五、跪着挣钱还是站着挣钱?

失去了信用卡,在消费信贷领域,银行面临着有钱贷不出去的窘境。而支付宝、微信的“花呗”面临着放贷资金不足的问题,于是一拍即合,银行提供资金,支付宝、微信提供用户,双份分享利息收入。

站在银行信贷部门的角度,这自然是轻松惬意的合作。

但是放到整个银行去看却未必如此。因为银行拿出去放贷的资金,是存款部门辛辛苦苦求来的,如果贷款以信用卡的方式放出去,产品、客户都是自己的,是真真正正的自食其力。

通过支付宝、微信放出去,现在不看对方的脸色,以后却难说。店大欺客的道理,大家都懂。

支付宝、微信现在缺钱放贷,需要银行提供资金,等他们自己解决了资金来源之后,银行只有提供更低成本的资金,才有机会借用他们的渠道放出去。问题是,市场上的资金是有限的,支付宝、微信解决了资金来源,也即意味着银行减少了资金来源。

趋势不扭转,银行这一跪,是不可避免的。

银行怎么才能站着挣钱?

目前看来,只有扶持起银行自己的微信、支付宝才行,但是,放眼望去各家手机银行,无一有此潜质。

银行间防同业比防支付宝严实多了,内容不互通不共享,手机银行只能龟缩在本行业务,永无战胜微信、支付宝的机会。

跳出手机银行,市场上的其他小巨头们,美团、京东、百度,要不是被微信、支付宝打服,无意再染指支付,要么就是想成为另外的支付宝、微信,和银行并不在一条心。

在我看来,银行是很难再站起来了,至少在零售金融领域,市场的主动权已经不再银行手中了。

更多精彩内容请持续关注【新支付说】后续更新。

往期精彩请点击下面链接:

一、信用卡的奥妙

3、个人信用报告介绍

4、个人信用报告解读

6、信用比生命更重要

7、必备的财商觉醒

8、什么是财务自由?

12、树立正确的家庭理财观念

13、家庭理财案例分析

14、先理债再理财的赚钱秘籍

15、勇于负债善用负债

18、信用卡申请被拒原因分析

二、用卡须知

三、征信

四、其他

1、信用卡的前世今生

2、一篇读懂96费改

5、秒懂法拍房

6、秒懂房子网签流程

11、信用卡猫腻,你了解多少?