作者 | 圆圆的元师傅

投资咨询 | Z0015860

编辑 | 小师妹

郑商所白糖期货素有妖糖之称,也曾引得无数英雄竞折腰。

印象比较深的是一位业内朋友讲过2008年白糖期货上发生的一场大战。

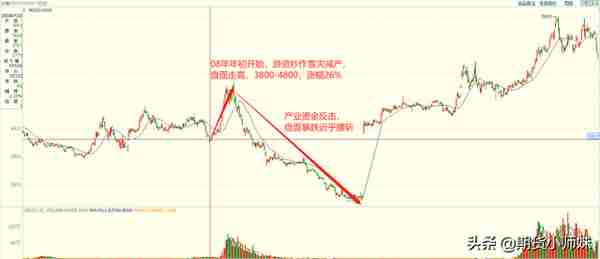

那年年初,中国南方雪灾,百年一遇。作为白糖主产区的广西,哪曾见过这么大的雪啊!一时间,市场都在谈论极端天气会严重影响到当年的广西白糖产量,白糖期货将会引来大幅上涨的行情。

于是从1月份开始,多头资金不断进入,盘面一个多月时间推涨26%。

待到2月底,冰雪消融,气温回升,广西当地糖农到地头把甘蔗宿根刨出来一检查,发现受天气影响并不大,预计当年的产量也不会有大的减产。于是整个产业链上的资金开始逐步的做空。

3月份之后,甘蔗出苗状况良好,验证了产业上的预期,多头开始溃败,加之08年美国次贷危机造成全球商品大熊市的影响,白糖全年走出近乎腰斩的行情。

胜负已分,同时也伴随着数亿资金的转移。广西当地做空的产业资金用赚到钱在南宁闹市盖了一栋大楼。由于当时的多头主要是江浙一带游资,席位集中在永安期货上,于是坊间戏称该楼为“永安大厦”。

果然是K线背后有故事。

回过头来看当下的白糖期货,自2022年之后,基本上是维持一个窄幅区间的盘整走势,直到上周开始,才有一定的向上突破。而在更早一期的文章中,结合当下全球粮食危机的大背景,提到09白糖合约供需边际有好转预期。

但是篇幅有限,没有做详细的梳理,今天我们就接着这个话题来看看究竟是怎样的预期好转。

首先在分析一个期货品种的时候,我们需要了解该品种一个总体产销格局。中国白糖的主产区是在广西,北方地区也会种植甜菜生产白糖,但整体仍以广西甘蔗糖为主。

我国白糖有70%左右自给率。近些年来白糖年产销都在1000w以上,每年约有300多万吨的供给缺口,由国储和进口填补,进口来源国主要是巴西。

白糖属于贸易保护比较严格的农产品。自中国加入WTO后,中国开始实施白糖进口配额关税制度。该制度近年来经历了一系列的演变:

国家在制定进口配额关税政策的时候,基本原则是:通过提高关税或是限制配额外进口量,既发挥进口糖补充国内供给缺口,又减少进口糖对国内白糖产业的冲击。

所以我们会看到郑糖走势上跟ICE原糖走势会有明显的正相关性,但是在幅度上却又往往差异比较大。比如3月份之后,郑糖价格仅小幅反弹,但同期美糖在原油的强势带动下已经走出历史次高位。

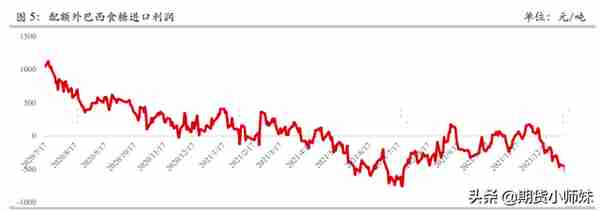

也是由于外部糖价的大涨,进口成本方面,巴西配额外进口成本 6288 元/吨,月度环比上涨 708 元/吨。进口利润出现倒挂,很大程度上缓解了国内白糖的供应压力。

再看国内情况进入4月份后,国内白糖榨季接近尾声。截至 4 月 8日,广西 2021/22 榨季仅余 4 家糖厂未收榨。截止 3 月底本榨季全国累计产糖 718 万吨,同比下滑 123.47 万吨。1-2 月我国进口食糖 82 万吨,同比减少 23万吨。当前国内同比减产,并且榨季生产即将结束,减产基本成为定局。配额外进口利润持续倒挂使得 1-2 月进口量同比下滑,预计后期进口量延续同比下降的趋势。

消费方面:截至4月8日当周,现货成交量较上周明显放量。3月全国单月销糖63万吨,同比增加18.34万吨。本榨季截止3月底累计销糖370.74万吨,同比下滑47.16万吨。3月份后消费较2月份明显好转。

消费数据说明今年整体消费情况不及往年,但是进入3月份之后,消费情况开始好转。这与09盘面走出的小幅向上突破,但是力度有限,形成了验证。

整体来看,ICE原糖期货及四个半月高位,使得我国配额外进口利润持续严重倒挂,将限制进口,缓解国内供给压力。另一方面国内榨季生产进入尾声,且同比减产123万吨,未来供应有下降的预期。3月份销量同比好转,随着夏季到来进入采购旺季后,消费有向上驱动,国内供需情况逐渐好转。

白糖09期货盘面上,以今日收盘后的情况来看,日K关注5950附近的支撑位置,回调支撑位置附近轻仓试多为主,多单入场之后,仍旧参考30日均线5900附近设置止损。偏中长线思路。