(报告出品方/分析师:财通证券 夏昌盛 许盈盈)

1 公司简介:全球化布局的期货公司国际业务龙头

1.1 基本概况:致力于打造全球化金融衍生品服务平台

南华期货是A股第一家上市期货公司,较早开启国际化业务布局。

公司成立于1996年,总部位于浙江省杭州市;2006年公司成为第一批获准于中国香港设立子公司的期货公司,此后陆续布局美国、新加坡、英国市场,2019年8月在上交所主板上市, 2017年至2022年证监会分类评级均保持A类AA级。

公司致力于打造全球化金融衍生品服务平台。

目前公司已形成期货经纪、风险管理、境外金融服务、财富管理四大核心业务板块,母公司开展境内期货经纪、境内期货资管业务,风险管理子公司南华资本开展风险管理业务,香港子公司横华国际开展境外期货经纪、境外资管、杠杆式外汇交易、境外放贷等金融业务,公募子公司南华基金开展基金管理业务。

1.2 公司治理:大股东持股集中,管理层深耕行业

南华期货大股东持股集中,为公司长期稳健发展奠定良好基础。

截至2022年报,公司第一大股东横店集团控股有限公司持股比例达69.68%,实控人为东阳市横店社团经济企业联合会,系经浙江省东阳市乡镇企业局、民政局批准设立的社团法人,终极控制人为横店集团企业劳动群众集体,长期以来公司控股股东保持稳定,为公司各项业务开展奠定了良好的治理基础。

南华期货管理层深耕期货行业多年,具备充足经验和前瞻判断。

公司具备优秀的管理团队,2012至2021年连续十年被评为“中国期货公司金牌管理团队”;

其中,公司董事长罗旭峰先生1993年即进入期货市场,1996年8月参与组建南华期货,深耕期货行业近30年,在公司治理过程中善于前瞻性判断行业发展机遇,推动公司由单一的经纪业务模式向多元化、差异化经营模式转型,2017年至2021年连续五年被评为“中国期货公司最佳掌舵人”;

公司总经理贾晓龙先生一线业务出身,2005年加入南华期货后历任公司员工、营业部副经理、营业部经理、总经理助理、副总经理职务,熟悉期货行业和公司自身发展情况;近年来公司积极优化管理层结构,已聘任多名年轻高管,有助于推动公司快速适应市场环境。

1.3 财务概览:上市以来稳健增长,境外收入占比较高

2019年上市以来公司业绩整体保持稳健增长。2019-2022年公司营业收入(净额法)分别为5.90、6.66、9.85、9.48亿元,同比增速分别-3%、+13%、+48%、-4%;归母净利润分别为0.79、0.94、2.44、2.46亿元,同比增速分别为-36%、+18%、+159%、+1%;ROE中枢约在7%-8%区间,截至2022年报公司净资产33.25亿元,整体保持稳健增长态势。

南华期货拥有较为完善的境内外衍生品业务牌照。

境内期货经纪由母公司开展;风险管理业务通过全资子公司南华资本开展,主要涵盖基差贸易、场外衍生品、做市业务;财富管理业务主要包括资产管理、公募基金和基金代销;境外金融服务业务主要通过中国香港子公司横华国际及其子公司开展,初步形成了涵盖现货期货、场内场外、公募私募、境内境外和线上线下于一体的综合金融服务平台。

多元化收入结构逐渐形成,境外业务利润贡献占比抬升。

收入端,2022年期货经纪、财富管理、风险管理(净额法)、境外业务、其他业务营业收入分别为5.36、0.61、1.22、2.31、0.05亿元,同比分别-18%、+62%、-33%、+107%、-24%,占比分别为56%、6%、13%、24%、1%,境外业务收入占比同比提升13pct;利润端,2022年期货经纪、财富管理、风险管理、境外业务营业利润分别为1.22、-0.12、0.48、1.32、0.05亿元,同比分别-52%、-55%、-51%、+1566%、-24%,占比分别为41%、-4%、16%、45%、2%,境外业务利润占比同比大幅提升42pct,成为第一大业绩贡献。

2 业务概览:境内外协同发展,经纪业务是核心构成

2.1 经纪业务:期货公司国际业务龙头,境外业务快速发展

公司经纪业务收入主要包括经纪手续费(交易手续费+交易所减收手续费)和客户权益产生的利息净收入,代理成交规模和客户权益是经纪业务核心驱动力。

手续费收入方面,公司根据期货交易所手续费水平、客户资金规模、客户交易模式等因素确定经纪业务手续费标准,每天结算时从客户的期货交易账户中收取;利息净收入方面,公司基于中国人民银行的存款基准利率与保证金存款存放银行约定利率获得保证金利息收入。

经纪业务收入保持较快增长,手续费是主要增长驱动。

我们以公司合并报表披露的经纪业务手续费和利息净收入之和来观察境内外经纪业务收入情况,2019-2022年公司境内外合计经纪业务收入分别为3.36、4.78、6.80、7.50亿元,年化复合增速达30.7%;

分明细来看,2019-2022年经纪业务手续费分别为1.67、3.11、4.40、4.24亿元,年化复合增速达36.6%,利息净收入分别为1.69、1.67、2.40、3.27亿元,年化复合增速达24.5%;

从结构来看,2019-2022年经纪业务手续费占经纪业务收入的比重分别为49.6%、65.1%、64.7%、56.5%,利息净收入占经纪业务收入的比重分别为50.4%、34.9%、35.3%、43.5%,2022年美联储加息背景下境外利息净收入增长较快,带动境内外合计利息净收入占比有较大提升。

2.1.1 境内业务稳扎稳打,有望享受行业扩容红利

境内经纪业务是公司业务基本盘,近年来整体呈现稳健发展状态。

成交额方面,2019-2022H1公司代理期货成交额分别为7.22、9.95、12.16、5.87万亿元,2019-2021年CAGR为29.8%,市占率分别为1.24%、1.14%、1.05%、1.14%,近年来成交规模整体保持稳健态势;

客户权益方面,2019-2022年公司客户权益规模分别为74.81、149.28、208.98、190.87亿元,市占率分别为1.48%、1.81%、1.76%、1.30%,2020-2022年同比增速分别为+99.6%、+40.0%、-8.7%,激烈的市场竞争下市占率略有下滑。

我们认为大宗商品价格波动加剧+新品种加速推出有望驱动行业成交规模持续扩容,南华期货有望享受行业扩容红利。

一方面,大宗商品价格波动加剧催生企业避险需求,产业客户加速入市,大宗商品价格波动加剧背景下,实体企业规避原材料价格大幅波动的避险需求日趋旺盛,2022年A股共有1130家上市公司参与期货套期保值,数量创下历史新高,占非金融上市公司数量的比重达22.9%,但相较海外市场还有大幅提升空间;另一方面,伴随《期货和衍生品法》的实施,新品种上市由审批制改为注册制,未来新品种上市流程有望进一步提速,驱动行业成交规模和客户权益持续扩容。

长期来看金融期货具备极大发展空间,南华期货有望享受扩容红利。

从全球市场来看金融期货已成为全球期货市场的核心品种。以股指期货、股票期货、外汇期货、利率期货等为代表的金融期货已成为全球期货市场的主要成交品种,交易量和交易额远超商品期货。

据美国期货业协会(FIA)统计,2010-2022年间全球期货市场股指+股票+外汇+利率期货合计成交量从194.34亿手增长至744.48亿手,CAGR达11.8%,占全部期货成交量的比重基本维持在80%以上;当前中金所仅上市10个金融期货期权合约,美国场内金融衍生品合约数量超过2500个,2022年我国金融期货成交仅有1.52亿手,我国金融期货的品种丰富度和成交规模仍有极大提升空间。

2.1.2 境外业务牌照优势显著,客户权益迅速增长

南华期货境外子公司已形成全球交易和清算体系,在内资期货公司中具备独家核心优势。

南华期货香港子公司横华国际已完成中国香港、芝加哥、新加坡和伦敦四大金融中心布局,覆盖亚洲、欧洲、北美三大时区,覆盖全球期货交易时段,2007年起公司即通过境外子公司持续获得中国香港、美国、英国、新加坡等国家和地区的衍生品交易及清算牌照,基本完成对主流金融市场的全覆盖,在内资期货公司中具备独家核心优势。

受益于海外中资企业套保资金回流,公司境外客户权益迅速增长。

近年来中美贸易摩擦加剧,在“青山镍”等事件催化之下,部分海外中资企业出于信息安全和资金安全需要,逐渐将套保交易从外资机构切换至内资期货公司,南华期货多年来在清算业务上的布局和优势逐步得到中资背景客户的认可,部分中资机构开始选择横华国际作为交易清算服务商,推动公司境外客户权益规模迅速增长,2020-2022年公司境外客户权益分别达53.62、82.17、118.85亿港元,近两年呈现翻倍式增长态势;美联储加息背景下境外客户权益利息收入增厚公司业绩,2022年境外利息净收入、手续费收入分别为1.27、0.98亿元,同比分别+25%、+4550%。

2.2 风险管理业务:当前以基差贸易为主,场外衍生品是未来增量

南华期货通过子公司南华资本开展风险管理业务,主要包括基差贸易、场外衍生品业务、做市业务。

1)基差贸易是指南华资本在购入或者销售现货的同时,在期货、场外衍生品市场进行方向相反的操作以对冲风险,从而获取风险较低的期现结合收益;

2)场外衍生品业务是指与客户进行场外期权、互换等场外衍生品交易的同时,在场内期货、期权市场进行对冲,并获得相应投资收益;

3)做市业务是指南华资本按照交易所相关规则,为特定的期货、期权等衍生品合约提供连续报价或者回应报价等服务,根据做市业务模型,在场内市场向市场提供连续报价,在做市合约成交的同时在其他合约上进行对冲,并获得交易所补贴等收入,通过不同的交易实现一定的投资收益。

公司当前风险管理业务以基差贸易为主,扣减掉贸易成本后真实收入规模较小。我们以公司分部报告中风险管理业务收入扣减掉贸易成本来衡量风险管理业务真实收入规模,2020-2022年公司净额法风险管理收入分别为1.01、1.83、1.20亿元,收入规模和收入贡献尚低。

基差贸易是期货公司服务实体企业避险需求、开拓产业客户的的重要手段。

公司持续加强对产业客户的拓展和服务力度,积极应对市场变化,不断探索新的业务模式,推广复杂期权在含权贸易中的运用;2019-2022年公司基差贸易的配套现货贸易额分别为89.63、90.84、96.04、58.85亿元,2022年业务规模有所收缩。

公司场外衍生品业务稳健增长,市占率维持较高水平。

南华资本在与客户交易场外期权的过程中,在期货市场将相应的风险敞口进行对冲,通过将场外期权等衍生品端产生的损益和在期货市场等对冲时产生的损益合并计算,获得开展场外衍生品业务的最终收益。

公司持续加强对场外衍生品的创新研发工作,推动商品与权益类业务共同发展,2020-2022年公司场外衍生品新增名义本金规模分别为392.99、671.96、717.46亿元,市占率分别为4.6%、4.1%、3.5%;分标的资产类型来看,以商品类为主,2022H1商品类和权益类场外衍生品新增名义本金分别为325.47、73.83亿元,占比分别为82%、18%。

我国期货场外衍生品市场相较海外具备巨大空间,南华期货作为头部公司有望享受行业整体扩容红利。

期货风险管理公司是我国场外商品衍生品市场的主要参与者,作为服务实体经济的重要手段,以大宗商品为标的的场外衍生品交易业务正迎来快速发展,截至2022年末我国期货场外衍生品市场持仓名义本金约3200亿元规模,其中商品衍生品规模不足2000亿元;根据国际清算组织统计,截至2022年6月末,全球场外衍生品未平仓合约名义本金达632万亿美元,其中外汇类、利率类、股票类、商品类、信用类分别为109.59、502.59、6.99、2.96、9.32万亿美元,我国期货场外衍生品市场相较海外具备巨大空间。

公司做市业务规模整体增长,市占率有所下滑。

截至2022年中报,公司共开展23个品种的做市业务,其中期货品种 16 个,期权品种 7 个;2019-2022年公司期货期权做市成交额分别为3,619、7,085、8,408、7,897亿元,2020-2022年的市占率分别为5.6%、4.1%、3.0%,市场竞争加剧致使公司市占率出现下滑。

2.3 财富管理业务:境内外立体式布局,期待贡献业绩增量

南华期货拥有较为齐全的财富管理牌照,未来有望贡献业绩增量。

南华期货财富管理业务主要包括境内外资产管理、公募基金和基金代销业务,其中,母公司开展境内资产管理、基金代销业务,子公司南华基金开展公募基金管理业务,境外子公司横华国际资产开展境外资产管理业务,基本形成境内+境外、公募+私募、资产管理+基金代销的立体化业务布局。

目前公司财富管理业务收入以资产管理和基金管理为主,2020-2022年资产管理收入分别为0.07、0.23、0.21亿元,基金管理收入分别为0.31、0.26、0.39亿元。

资管新规后公司提升产品主动管理能力,财富管理进入恢复增长阶段。

境内业务方面,公司资产管理业务积极培育主动管理能力,加强 CTA 策略和 FOF 策略的开发,提高自主管理规模,2019-2022年资管规模分别为1.00、2.26、6.68、7.32亿元;公募基金业务通过全资子公司南华基金开展,主要布局固收类产品,公司大力加强投研团队建设,并通过加大南华基金与浙江省内金融机构的协同合作,推动管理规模跨越百亿元,2019-2022年南华基金管理规模分别为85.48、56.39、121.78、152.26亿元,伴随管理规模的增长未来有望贡献业绩增量;基金代销业务积极把握客户需求,加大产品引进力度,不断优化销售体系,在居民财富搬家、财富管理市场大发展背景下公司代销业务获得快速增长,2020-2022年代销规模分别达1.87、7.70、15.18亿元。

境外业务方面,公司资管规模快速增长。

南华期货通过中国香港子公司和新加坡子公司开展境外资产管理业务,中国香港资管子公司具备QFII和RQFII资质,新加坡资管子公司具备QFII资质,公司顺应中国期货市场国际化发展趋势,积极扩大 RQFII 业务,通过积极创新产品策略、丰富产品体系,推出多元化服务方案,持续增强客户粘性,2020-2022年公司境外资管规模分别为4.24、18.40、19.53亿港元。

3 竞争优势:全球清算体系+多元业务布局构筑护城河

3.1 打造全球清算体系,服务中资企业境外业务需求

公司通过全面协同提供国际业务一站式服务。南华期货在内资期货公司中最早进行国际业务布局并持续投入,是期货公司国际业务龙头。

自2006年3月首批获准于中国香港设立首家境外子公司起,经过多年发展,南华期货已经形成以横华国际为核心,覆盖中国香港、新加坡、英国及美国的国际金融服务公司,覆盖亚洲、欧洲、北美三大时区和全球期货交易时段,具备期货、证券、资管等牌照,可从事经纪业务、结算业务、资管业务等,从一家期货公司发展成为具有多家海外分支机构和业务牌照的多元化金融集团公司。

公司依托全球布局建立安全可靠全球清算体系。

资金和信息安全是投资者选择期货经纪商的首要考虑因素,多年以来,南华期货境外子公司横华国际不断在中国香港、美国、新加坡和英国四地布局自有清算通道,成功获得香港期货结算所、芝加哥商业交易所集团(CME Group)、新加坡交易所(SGX)、伦敦金属交易所(LME)、迪拜商品交易所(DME)、新加坡亚太交易所(APEX)等主流交易所的清算会员资质,通过与集团内的美国公司、新加坡公司和英国公司在清算业务上的相互配合,使横华国际客户的交易绝大部分都在集团体系内清算,大幅度降低境外清算过程中的信用风险,最大程度地保障客户的资金安全。

中性假设下预计仅进口大宗商品的境外客户权益空间超1000亿元。

我国是世界上最大的大宗商品进口国,国际大宗商品贸易大量采用基差定价的方式,因此具备强烈的套期保值需求;

据海关总署披露,2022年农产品、金属矿及矿砂、煤及褐煤、原油、成品油、天然气等大宗商品进口规模达7.24万亿元,我们假设大宗商品进口额中需要套保的部分占比分别为10%/30%/50%,则谨慎/中性/乐观假设下需套保的金额分别为7,239、21,716、36,193亿元,考虑到海运周期平均时间为3个月左右,则对应持仓金额分别为1,810、5,429、9,048亿元,平均杠杆水平一般为10倍左右,30%套保需求占比、40%持仓比例的中性假设条件下,预计进口大宗商品的境外客户权益潜在空间达1,357亿元,50%套保需求占比、40%持仓比例的乐观假设条件下,预计进口大宗商品的境外客户权益潜在空间达2,262亿元。

考虑到还存在如QDII机构在海外具备外汇套保需求等情况,市场真实需求空间或将更大。

我们认为南华期货是内资期货公司中境外业务机会的最大受益者之一。

截至2022年末南华期货境外客户权益约119亿港元,相较全市场潜在业务机会仍存在巨大提升空间;对产业客户而言,在进行海外交易和清算的过程中资金安全和头寸信息安全是重中之重,横华国际是清算资格最全的中资背景期货公司,拥有完整的海外清算体系,大部分交易均可在集团内部进行清算,大幅度降低信用风险、保证客户资金安全,因此我们认为南华期货是境外中资企业套保资金回流的最大受益者之一。

3.2 深耕多元业务布局,板块协同助推业务良性增长

南华期货拥有期货公司中最广泛的业务布局和最齐全的境内外衍生品牌照。

2019年上市以前公司逐步完成风险管理子公司、公募基金子公司、境外子公司等系列布局,目前已基本形成境内+境外、期货经纪+风险管理+财富管理的境内外多元化业务布局,2019年公司上市后进一步强化内部资源的整合与战略协同,在经纪业务的基础上重点发展风险管理与财富管理业务,并与境外金融业务形成战略协同。

我们认为公司多元业务布局下衍生品综合化服务能力具备行业领先优势。

当前金融业态日趋复杂、客户需求日趋多元,期货公司正从过去提供单一通道型业务向提供风险管理综合型解决方案转变,以满足各类投资者的差异化风险管理需求;

南华期货拥有业内最完善的金融牌照,境内+境外、期货经纪+风险管理+财富管理的业务布局能在集团内部形成强力协同,以期货经纪业务为基石,与风险管理和财富管理相结合,经纪业务贡献稳定的现金流,同时能为风险管理和财富管理引流机构客户,财富管理AUM的增长和风险管理规模的做大亦能反哺经纪业务,并为开拓经纪业务新客户提供一揽子配套服务,同时,伴随我国期货市场对外开放的不断深入,中国企业走出去和国际投资者引进来均会对公司境外和境内业务贡献增量;我们认为公司境内外协同、全业务布局的发展态势具备行业领先优势。

4 盈利预测与估值

4.1 核心假设

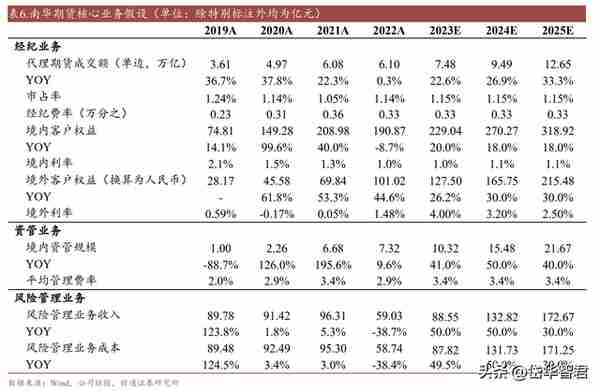

1)经纪业务:我们认为从期货行业来看,新品种上市由审批制改为注册制后,预期上市流程和时间将进一步压缩,新交易品种有望加速推出,叠加大宗商品价格波动带动产业客户加速入市,预计市场成交规模和客户权益规模进入快速扩容周期;

境内业务方面,假设公司市占率环比小幅提升,2023-2025年代理成交额市占率为1.15%,对应2023-2025年代理成交额同比+23.1%、+21.8%、+23.0%至7.50、9.14、11.24万亿元,境内客户权益同比+20%、+20%、+20%至229.04、274.85、329.82亿元,佣金费率预计下行空间有限,假设2023-2025年为万分之0.33;

境外业务方面,境外中资企业套保资金回流背景下,预计公司境外客户权益增长较快,假设2023-2025年同比分别+26.2%、+30.0%、+30.0%至127.50、165.75、215.48亿元,美联储大幅加息带动境外利率大幅提升,预计2023年境外平均利率水平提升至4%左右。

2)资管业务:公司当前资管规模较小,我们预计以CTA、FOF策略为代表的资管业务有望迎来管理规模的快速增长,假设公司2023-2025年资管规模同比+40%、+40%、+40%至10.25、14.35、20.09亿元;主动管理占比提升预计带动管理费率上行,假设2023-2025年公司资管业务平均管理费率提升至3.2%。

3)风险管理业务:公司当前风险管理业务以基差贸易为主,我们预计在实体企业套期保值规避风险需求高增的背景下,基差贸易、场外衍生品等风险管理业务处于快速增长之中,假设2023-2025年风险管理业务收入同比分别+40%、+30%、+30%至82.65、107.44、139.67亿元,风险管理业务成本对应增长至82.01、106.36、137.63亿元。

4.2 盈利预测

我们预计2023-2025年经纪业务手续费收入分别为4.95、6.03、7.42亿元,同比分别+16.8%、+21.8%、+23.0%,利息净收入分别为7.17、7.72、8.30亿元,同比分别+119.4%、+7.7%、+7.5%,风险管理业务收入(净额法)分别为0.64、1.08、2.04亿元,同比分别+121.3%、+68.5%、+89.2%,资产管理业务收入分别为0.33、0.46、0.64亿元,同比分别+53.6%、+40.0%、+40.0%。

预计2023-2025年公司营业收入分别为96.48、123.41、158.32,同比分别+41.4%、+27.9%、+28.3%,营业收入(净额法)分别为14.47、17.04、20.68亿元,同比分别+52.6%、+17.8%、+21.4%,归母净利润分别为4.22、5.10、6.17亿元,同比分别+71.5%、+20.7%、+21.1%,3月10日收盘价对应的PE估值为17.64、14.61、12.06倍。

5 风险提示

1、 境内期货代理成交规模大幅萎缩风险。

境内期货经纪业务是公司最基础的业务之一,2022年其营业收入和营业利润占公司总体营收(净额法)和营业利润的比重分别达56%和41%,期货经纪业务收入来源主要是手续费收入和利息净收入,若代理成交规模出现大幅萎缩将直接影响公司手续费收入,进而造成整体收入利润出现下滑。

2、 客户权益规模大幅下滑风险。

公司期货经纪业务收入来源主要是手续费收入和利息净收入,利息净收入来自于客户权益沉淀资金,若客户权益规模出现大幅下滑,则将直接影响公司利息净收入,进而造成整体收入利润出现下滑。

3、 风险管理业务出现市场、信用和流动性风险。

风险管理业务是公司重要业务方向,需要在现货端与期货端、场内市场与场外市场进行风险对冲,若出现市场、信用和流动性风险,将直接影响公司风险管理业务收入利润。

4、境外业务经营波动风险。

公司境外业务已经成为重要的收入利润来源,2022年境外业务营业收入和营业利润占公司总体营收(净额法)和营业利润的比重分别达24%和45%,国际金融市场变化、监管政策收紧等经营环境变化可能会带来境外业务经营波动风险。

——————————————————

报告属于原作者,仅供学习!如有侵权,请私信删除,谢谢!

报告来自【远瞻智库】