在生活中,很多人都会申请一张甚至多张信用卡,在使用的过程中经常收到发卡机构的账单分期短信,告诉你信用卡分期无利息、低成本,但是会通过收取“手续费”的形式获取收益。在国家出手规范信用卡业务之前,信用卡分期往往通过隐匿实际的利息成本(年化利率)来引导消费者选择分期,但是实际成本往往很高,基本都在年化利率10%以上。后来政策强调必须向消费者明白展示实际成本后,分期成本才往下调整了,基本在年化7%以上。

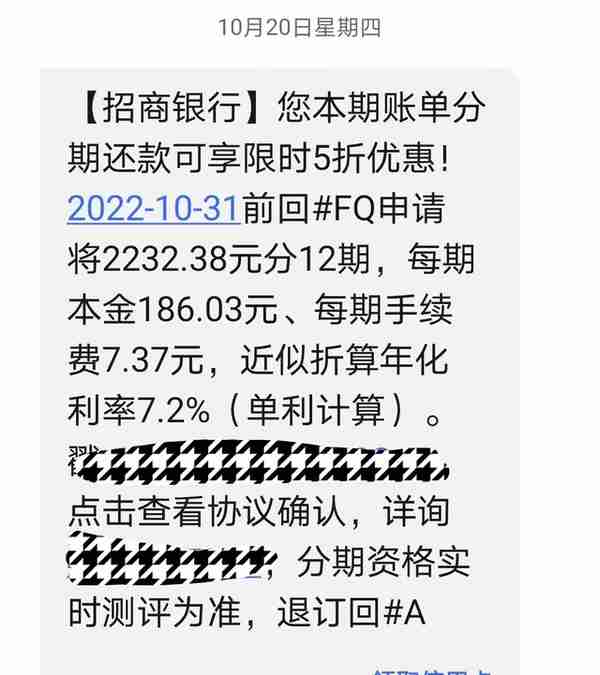

某期信用卡消费提示,已显示年化利率

实际利率可以通过内部报酬率(IRR)测算出来

目前,信用卡分期越来越规范化,分期手续费或将成为历史,从以下几个文件可以看出其发展变化。

1、2021年2月6日,财政部、国资委、银保监会、证监会等四部门联合发布《关于严格执行企业会计准则切实加强企业2020年年报工作的通知》,要求银行信用卡分期还款业务记入“利息收入”科目,不得记入“手续费及佣金收入”科目。

2、2022年7月7日,银保监会、人行发布《关于进一步促进信用卡业务规范健康发展的通知》,对息费收取、过度授信等提出39条治理要求,重拳整顿信用卡市场乱象。

关于信用卡分期方面,要求银行业金融机构应当在分期业务合同首页和业务办理页面以明显方式展示年化利率水平和计算方式。向客户展示分期业务收取的资金使用成本时,应当统一采用利息形式,并明确相应的计息规则,不得采用手续费等形式。

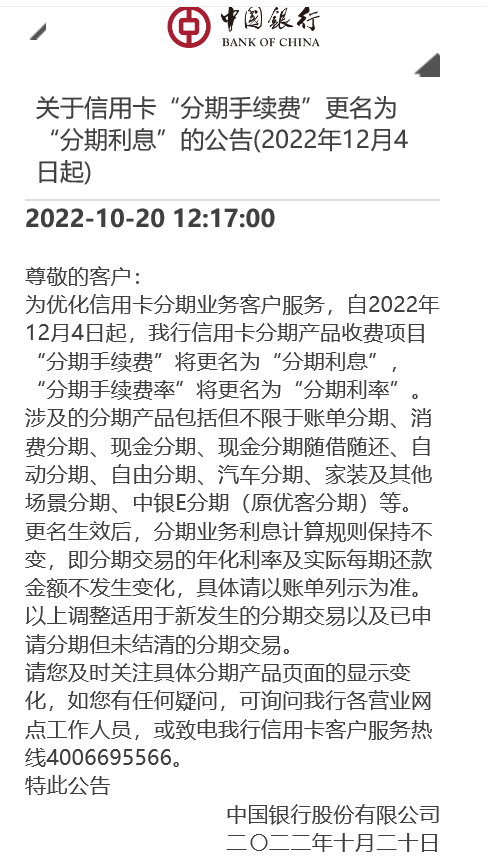

3、2022年10月20日,中国银行发布公告,自2022年12月4日起,中国银行信用卡“分期手续费”更名为“分期利息”,“分期手续费率”将更名为“分期利率”。虽然更名生效后,分期业务利息计算规则保持不变,但至少从收取名目上有所优化。

目前,中国银行已根据政策要求,取消“手续费”收费科目,改为利率收费。删繁去简,防止乱收费、变相收费一直在行动,相信未来会越来越规范,消费者的权益更加受到保护。