在“去美元化”风潮逐步显现的当下,有人认为美元霸权正走向终结,有人认为,近年来美元国际地位仍然稳固,市场不应过度解读。

那么,现阶段美元的世界霸主地位是否面临挑战?

美元微笑理论”创立者Stephen Jen认为,这需要从美元的储备货币的地位以及作为国际贸易结算货币的必要性两方面说起。

4月17日,Stephen Jen和分析师Joana Freire在的报告中指出,美元正逐步失去其储备货币的地位,且在“逆全球化”浪潮下,美元作为国际结算货币的必要性也正逐步消失:

2022年,美元作为全球储备货币的份额急剧下降,至全球总储备的47%。一年内8%的跌幅非同寻常,相当于前几年美元市场份额年均下滑速度的10倍。

我们认为,因为美国通过其主导的全球金融系统对俄罗斯国家和个人的金融制裁,显示了美元储备形式的不可靠,这一行为也招致了多国的不满,使美元持有量暴跌。

非美元贸易结算在今年增多,多国政府宣布在贸易结算中绕过美元。

美元世界储备货币地位正在崩溃

Jen在报告中指出,2022年,全球央行正加速减少美元相对于其他货币的持有量,美元作为储备货币的市场份额开始崩溃,相当于前几年美元市场份额年均下滑速度的10倍:

因美元在全球经济中占据着主导地位,美元的稳定性和流动性使其成为中央银行首选的储备货币。

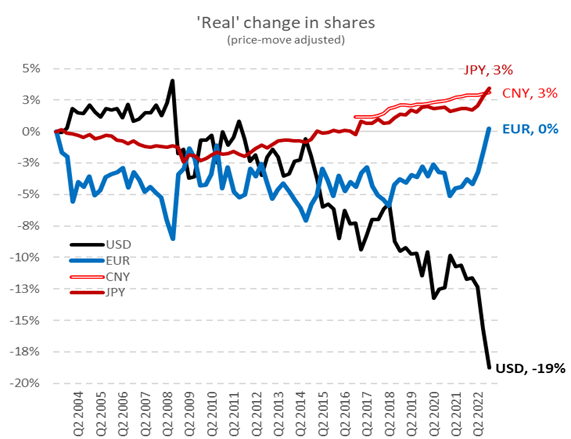

按实际价值计算,过去20年中,实际美元储备持有量暴19%,美元的市场份额从2003年占全球总储备的约三分之二稳步下降到2021年的约 55%。

然而,到2022年,美元的份额急剧下降至全球总储备 47%,一年内8%的跌幅非同寻常,相当于前几年美元市场份额年均下滑速度的 10 倍。

Jen指出,货币的本质是信用关系,随着世界在过去几十年间享受着贸易和经济全球化,2000 年代以后美元在总储备量中的份额开始下滑这点不足为奇:

1971年美国正式宣布美元与黄金脱钩,导致了全球外汇市场的混乱,也被称为“尼克松冲击”,全球进入了以国家信用为背书发行货币的时代。

央行需要维持一定数量的外汇储备来应对可能发生的国际贸易和金融风险,而美元是最重要的外汇储备。

在此后的浮动汇率制度时代,由于货币汇率的波动和金融市场的不稳定性,一些国家货币面临着做空的风险,美元可以很好的帮助他们抵御这种风险。

在2000年以后,随着经济全球化进程加速,各国央行对不同货币的多元化配置也是自然而合乎逻辑的。

但2022年各国美元持有量暴跌,这并不正常。

Jen认为因俄乌冲突,美国通过其主导的全球金融系统对俄罗斯国家和个人的金融制裁,显示了美元储备形式的不可靠,这一行为也招致了多国的不满,成了美元持有量暴跌的重要原因:

储备货币发行国通常拥有较少的外汇储备,而一些需要保持汇率稳定的国家需要持有大量外汇储备。

一种假设是,大量美元持有者为G7以外的国家,所以当看到以美国为首的G7对俄罗斯进行制裁时,这些国家颇为震惊,开始抛售美元。

华尔街见闻此前在VIP文章《逆美元化的本质是逆全球化》一文中分析指出,美国政府对美元霸权的滥用严重影响了美元信用,俄乌冲突让“逆全球化”问题越发突出,这使得原本追求“效率”优先的“全球一体化”发展彻底成为过去式,取而代之的是各经济体在小团体范围内(欧盟、东盟等)的“抱团取暖”。

但Jen指出,世界货币体系是一种基础设施,短期内还看不到可以取代美元的其它货币,因此或许未来并非简单的去美元化过程,而是区域性货币集团和货币区不断萌发的时期,是美元体系不断面临威胁的时代。

非美元结算的时代

美元在国际贸易和金融中扮演着至关重要的角色。许多国际贸易和金融交易都以美元结算,这使得美元成为全球货币流动的主要渠道。

美元在国际贸易和金融中扮演着至关重要的角色。许多国际贸易和金融交易都以美元结算,这使得美元成为全球货币流动的主要渠道。

3月29日,巴西政府表示,巴西己与中国达成协议,不再使用美元作为中间货币,而是以本币进行贸易结算。巴西总统卢拉随后则公开呼吁,金砖国家用本币结算,“我知道大家都习惯了使用美元,但21世纪我们可以做做不同的事。”

此前,东盟各国也讨论了如何减少金融交易对美元的依赖。马来西亚方面表示,“没有理由继续依赖美元”。

Jen直言,“去美元化”正在进行。但短期内美元在国际货币体系中的主导地位仍然稳固:

以非美元货币结算的贸易规模与美元作为对冲和投资目的规模相比很小,且国际货币依赖于网络效应,因此美元的优势短期内并不会面临威胁。

即使美元开始作为储备货币的市场份额急剧下降,但现阶段优势明显,想要挑战美元国际货币主导可能性不大。

BIS最新调查(2022年4月)报告称,目前全球外汇市场每日总成交额约为7.5万亿美元。这意味着与贸易结算直接相关的外汇交易额占比不到2%(全球贸易额约为每年32万亿美元)。这也表明金融目的与进出口结算的比例超过50:1。

因此,尽管以非美元货币结算的贸易会转移世界对美元的部分需求,但这些规模微不足道。

Jen认为,基于上述结论,美元的金融属性与贸易交易属性相比更为突出,那么美元失去其主导地位的情况为:(i) 未来世界其他地区的金融市场在规模和质量方面占据显著优势,或/和 (ii) 美国因重大政策失误而经济衰退:

目前来看现阶段,这两种趋势都已经开始,但还处于起步阶段。但如果美国犯更多的政策错误,那么各国可能会突然减少对美元和美元资产的依赖,而这种潜在的变化将是不可逆转的。

本文来自华尔街见闻,欢迎下载APP查看更多