出口退税与骗取出口退税罪

出口退税是指国家运用税收杠杆奖励出口的一种措施。

具体是指:税务部门对生产企业实行免抵退税办法,对外贸企业实行免退税办法,确保将出口产品在国内已纳税款退还,使出口产品能够以不含税的价款在国际市场上竞争,提高出口产品的竞争力。该制度的实施会使出口企业的资金周转加快,鼓励企业出口创汇,进而调整我国产业结构,促进贸易增长。

然而,一些个人或企业利用出口退税制度谋取不法利益,通过假报出口等种种欺骗手段,骗取国家给付的出口退税款。骗取出口退税的行为侵害国家财产,严重扰乱国家税收管理秩序,因此国家专门制定了刑法第204条【骗取出口退税罪】严厉打击之。

刑法第204条【骗取出口退税罪】 “以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第二百零一条的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。”

骗取出口退税究竟骗取了哪些税

国家税务总局2005年通过的《出口货物退(免)税管理办法》规定,所谓出口退税,是指国家对出口货物予以退还或者免征国内生产、流通环节的增值税与消费税制度。

骗取出口退税的对象为增值税与消费税。

增值税是指对在中华人民共和国境内的销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,就其应税货物销售、加工、修理修配过程中的增值税和进口货物金额征收的一种税。消费税是对我国境内生产、委托加工和进口《中华人民共和国消费税暂行条例》规定中列举的消费税征收的一种税。包括烟、酒、酒精、鞭炮、焰火、贵重首饰及珠宝玉石、化妆品以及护肤护发品、小轿车、摩托车、汽车轮胎、汽油、柴油等。

骗取出口退税的行为方式与法律责任

出口骗税的方式

- 假报出口

《最高人民法院关于审理骗取出口退税刑事案件具体应用法律若干问题的解释》(下称“解释”)第一条,“刑法第二百零四条规定的“假报出口”,是指以虚构已税货物出口事实为目的,具有下列情形之一的行为:

(一)伪造或者签订虚假的买卖合同;

(二)以伪造、变造或者其他非法手段取得出口货物报关单、出口收汇核销单、出口货物专用缴款书等有关出口退税单据、凭证;

(三)虚开、伪造、非法购买增值税专用发票或者其他可以用于出口退税的发票;

(四)其他虚构已税货物出口事实的行为。

- 其他欺骗手段

《解释》第二条,“具有下列情形之一的,应当认定为刑法第二百零四条规定的“其他欺骗手段”:

(一)骗取出口货物退税资格的;

(二)将未纳税或者免税货物作为已税货物出口的;

(三)虽有货物出口,但虚构该出口货物的品名、数量、单价等要素,骗取未实际纳税部分出口退税款的;

(四)以其他手段骗取出口退税款的。

- 四自三不见

“四自三不见”是出口骗税行为中,尤其涉及外贸企业的骗税行为中,通常采用的骗税手段。其中的“四自”意思是:中间人自带客户,自带货源,自带汇票,自行报关;“三不见”的意思是:出口企业在不见出口产品,不见供货货主,也不见外商的情况下,进行的交易活动。

《解释》第六条,“有进出口经营权的公司、企业,明知他人意欲骗取国家出口退税款,仍违反国家有关进出口经营的规定,允许他人自带客户、自带货源、自带汇票并自行报关,骗取国家出口退税款的,依照刑法第二百零四条第一款、第二百一十一条的规定定罪处罚。”

骗取出口退税承担的法律责任

- 行政责任

《中华人民共和国税收征收管理法》第六十六条规定:“以假报出口或者其他欺骗手段,骗取国家出口退税款的,由税务机关追缴其骗取的退税款,并处骗取税款一倍以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。对骗取国家出口退税款的,税务机关可以在规定期间内停止为其办理出口退税。”

骗取国家出口退税款的,追缴骗取税款,骗取税款一倍以上五倍以下的罚款,停止办理出口退税。

帮助者的行政责任:国务院发布的《中华人民共和国税收征收管理法实施细则》第九十三条规定,“为纳税人、扣缴义务人非法提供银行账户、发票、证明或者其他方便,导致未缴、少缴税款或者骗取国家出口退税款的,税务机关除没收其违法所得外,可以处未缴、少缴或者骗取的税款一倍以下的罚款。”

- 刑事责任

《中华人民共和国刑法》第204条对骗取出口退税罪规定:“以假报出口或者其他欺骗手段,骗取国家出口退税款,数额较大的,处五年以下有期徒刑或者拘役,并处骗取税款一倍以上五倍以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处骗取税款一倍以上五倍以下罚金,数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处骗取税款一倍以上五倍以下罚金或者没收财产。

纳税人缴纳税款后,采取前款规定的欺骗方法,骗取所缴纳的税款的,依照本法第二百零一条的规定定罪处罚;骗取税款超过所缴纳的税款部分,依照前款的规定处罚。”

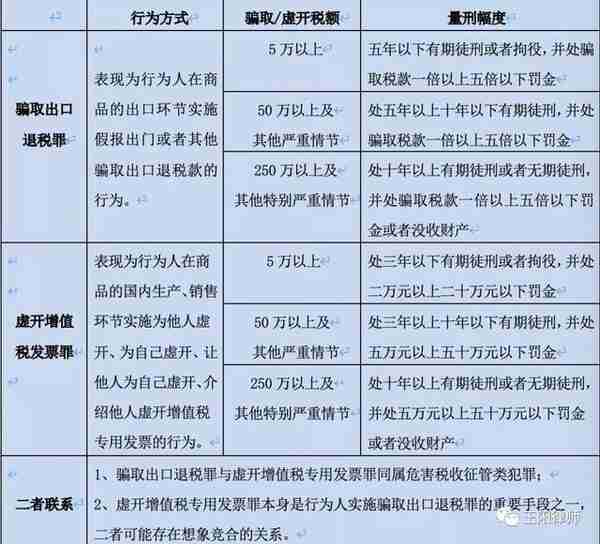

数额较大、巨大、特别巨大

《解释》第三条,“骗取国家出口退税款5万元以上的,为刑法第二百零四条规定的‘数额较大’;骗取国家出口退税款50万元以上的,为刑法第二百零四条规定的‘数额巨大’;骗取国家出口退税款250万元以上的,为刑法第二百零四条规定的‘数额特别巨大’。”

其他严重情节、其他特别严重情节

《解释》第四条,“具有下列情形之一的,属于刑法第二百零四条规定的‘其他严重情节’:

(一)造成国家税款损失30万元以上并且在第一审判决宣告前无法追回的;

(二)因骗取国家出口退税行为受过行政处罚,两年内又骗取国家出口退税款数额在30万元以上的;

(三)情节严重的其他情形。”

《解释》第五条,“具有下列情形之一的,属于刑法第二百零四条规定的‘其他特别严重情节’:

(一)造成国家税款损失150万元以上并且在第一审判决宣告前无法追回的;

(二)因骗取国家出口退税行为受过行政处罚,两年内又骗取国家出口退税款数额在150万元以上;

(三)情节特别严重的其他情形。”

双罚制

《刑法》第二百一十一条,“单位犯本节第二百零一条、第二百零三条、第二百零四条、第二百零七条、第二百零八条、第二百零九条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照各该条的规定处罚。”

骗取出口退税罪与虚开增值税发票罪

骗取出口退税的新形态

跨境服务和无形资产的骗取出口退税

根据国家税务总局2016年《跨境应税行为适用增值税零税率和免税政策的规定》,从2016年5月1日开始,我国境内的单位和个人销售的部分服务和无形资产,也适用增值税零税率。具体包括:1.研发服务 2.合同能源管理服务 3.设计服务4.广播影视节目(作品)的制作和发行服务 5.软件服务 6.电路设计及测试服务 7.信息系统服务 8.业务流程管理服务 9.离岸服务外包业务等向境外单位提供的完全在境外消费的服务。

由于这种商业模式运作的特殊性,出口退税的手续与程序亦具有很强的特殊性。因此,在跨境服务和无形资产领域的骗取出口退税出现不同于以往货物出口的骗取出口退税的新形态。

骗取出口退税罪的司法实践案例

王振刚、王彦军骗取出口退税罪

基本案情:

王振刚利用洋浦的出口退税优惠政策,在洋浦成立海森得公司、凯利成公司及海利佳公司等三家贸易公司,在没有真实货物出口贸易的情况下,虚构货物出口提单、虚开增值税发票,并制造境外、境内供销资金流水等,假报出口中骗取出口税款共39618234.33元。王彦军参与上述骗取出口退税犯罪行为行为,但其行为均是在王振刚的指使下作出的。

辩诉意见:

上诉人王振刚的上诉意见:本案是单位犯罪,王振刚不是实际控股人。

海南省人民检察院出庭意见认为:原审判决认定的事实清楚,证据确实、充分。原审法院定性准确,适用法律正确,审判程序合法。对王振刚的量刑适当,应予维持。

法院经审理认为:原判定罪准确,本案不是单位犯罪。

(一)王振刚、王彦军实施了在没有真实货物出口贸易的情况下,虚构货物出口提单、虚开增值税发票,并制造境外、境内供销资金流水等,假报出口中骗取出口税款的行为,符合骗取出口退税罪的犯罪构成。原判认定二人犯骗取出口退税罪,定罪准确。

(二)王振刚在了解洋浦的退税政策后到洋浦设立的海森得公司等三家贸易公司。公司成立后,并没有真实的进出口业务,是为了骗取出口退税款为主要活动。根据司法解释的相关规定,个人为进行违法犯罪活动而设立的公司、企业实施犯罪的,或者以公司、企业设立后,以实施犯罪为主要活动的,不以单位犯罪论处。

裁判结果:

被告人王振刚犯骗取出口退税罪,判处有期徒刑十五年,并处罚金人民币四千万元;对二被告人的违法所得人民币39618234.33元继续追缴,退赔海南省国税局。王彦军犯骗取出口退税罪,判处有期徒刑十年,并处罚金人民币五百万元。

丹阳市半球五金进出口贸易有限公司、丹阳市洪恩眼镜进出口贸易有限公司等虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪

基本案情:

2013年4月,被告人陈彬彬、杜绍雅、谢李根合股成立洪恩公司,自营和代理进出口业务,陈彬彬系法定代表人。2014年2月,被告人杜绍雅离开洪恩公司投资成立半球五金公司,自营和代理进出口业务,杜绍雅系法定代表人。在公司经营期间,被告人瞿国方、杜绍雅、陈彬彬、谢李根等人为达到骗取出口退税的目的,遂由瞿国方通过江苏康耐特凯越光学眼镜有限公司(以下简称康耐特公司)的经理徐某(另案处理),在没有真实货物交易的情况下,以支付开票费的方式,从康耐特公司及镇江瑞福祥眼镜有限公司(以下简称瑞福祥公司)开具增值税专用发票价税合计20837714.78元,骗取出口退税共计2671501.88元。

辩诉意见:

上诉人陈彬彬的上诉理由及其辩护人的辩护意见是:1.陈彬彬不具有骗取出口退税的目的,洪恩公司具有真实的外贸交易,因没有开具增值税专用发票的资格才让康耐特公司为其虚开增值税专用发票,该虚开行为没有危及国家税收,不构成骗取出口退税罪。

关于该上诉理由、辩护意见,经查,原审被告人杜绍雅、谢李根、瞿国方以及上诉人陈彬彬在侦查阶段的供述均证明,洪恩公司出口的部分眼镜是从个体作坊购买的,这部分货物未经征税,并不符合退税条件,不能申报出口退税。其是为了骗取国家的出口退税,才商议决定通过支付开票费,形成虚假资金流的方式从康耐特公司虚开增值税专用发票用于申报出口退税,最终骗得国家税款,造成国家税款流失。上诉人陈彬彬等人虚开增值税专用发票,骗取国家税款的行为,应当以骗取出口退税罪追究刑事责任。故上述上诉理由、辩护意见不能成立,本院不予采纳。

裁判结果:

最终法院认定上诉人陈彬彬骗取出口退税罪成立,驳回上诉,维持原判。即以骗取出口退税罪判处被告单位丹阳市半球五金进出口贸易有限公司罚金二百万元;以骗取出口退税罪判处被告单位丹阳市洪恩眼镜进出口贸易有限公司罚金六十万元;以骗取出口退税罪判处被告人瞿国方有期徒刑十一年,并处罚金二百七十万元;以骗取出口退税罪判处被告人杜绍雅有期徒刑十年六个月,并处罚金二百七十万元;以骗取出口退税罪判处被告人陈彬彬有期徒刑五年,并处罚金五十七万元;以骗取出口退税罪判处被告人谢李根有期徒刑三年,缓刑五年,并处罚金五十七万元;被告人陈彬彬、谢李根已退出骗取的税款563084元,予以没收,上缴国库;责令丹阳市半球五金进出口贸易有限公司及被告人瞿国方、杜绍雅退出骗取的税款1989910.83元(其中瞿国方已退355000元);责令被告人瞿国方退出骗取的税款118506.68元。上述税款退出后均上缴国库。

上述案件来源:中国裁判文书网

王振刚、王彦军骗取出口退税罪案号:(2019)琼刑终145号

丹阳市半球五金进出口贸易有限公司、丹阳市洪恩眼镜进出口贸易有限公司等虚开增值税专用发票、用于骗取出口退税、抵扣税款发票罪案号:(2019)苏11刑终3号