作者|李慧君 编辑|过江鲫

在博时、这个中国排名前列的公募基金里做董事总经理、投资总监,曾鹏的业内地位一定相当了得。但对购买他基金产品的投资者,挂在曾鹏头上的“明星经理”才是真正的“招牌”。只不过,这块“招牌”的实战业绩算不上耀眼。

曾鹏,男,硕士毕业于上海财经大学投资经济系,具有17年证券从业经验;2012年时加入博时基金,2013年开始管理公募基金,现任博时基金董事总经理、权益投研一体化总监、权益投资四部投资总监兼总经理、境外投资部总经理。

曾鹏擅长投资科技、新能源、生物医药等新兴成长产业,以成长风格的相对收益为投资特色,是以“成长溢价理论”为核心投资理念的“科技舵手”。

对外宣传中,曾鹏的“成长溢价理论”让他成为“科技舵手”,对未来一段时间他判断——

“光伏、电动车、半导体、军工等行业依然处在产业导入期,仍然具有很大的提升空间,不会因为周期性波动而改变其长期发展态势。储能、汽车电子、能源半导体等细分赛道,将获得双倍甚至数倍于主赛道的成长速度。”【1】

事实上,曾鹏2013年后加入博时后的任职年化回报只有11.03%,历任管理基金产品数共13只(A类C类合并后),收益为正的只有6只,收益为负的7只(见下表)。

曾鹏目前正在管理的基金10只、总规模120.62亿元,当前所有在管的基金产品中,仅有博时科技创新混合A、C,博时科创主题灵活配置混合A ,博时特许价值混合A,博时新兴成长混合以上产品年化收益率为正。

有意隐去的“数字”

下图是公开宣传资料中对曾鹏当前管理业绩的“总结”。可以看到,曾鹏管理的基金类型以偏股型为主,区间收益率为97.14%,收益率在同类型经理中排名130/434。

与同行相比,曾鹏的在管业绩排在前三分之一,相当不错。仔细观察,曾鹏保持正收益的产品都在两年以上,最高的博时特许价值混合收益率140%,管理时间4年134天;收益率次高的博时新兴成长混合115.32%,管理时间达到了9年289天。在管两年以内的产品尽数收益为负,而且在同类产品的比较排名中一半处于末尾。

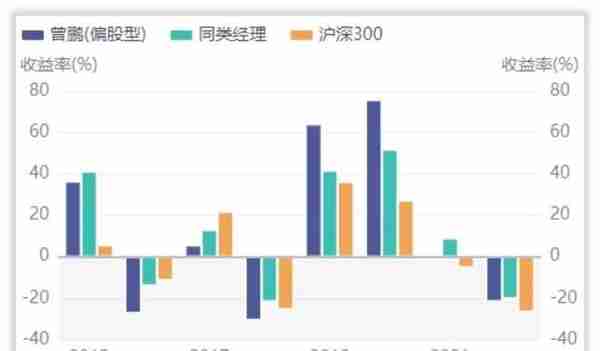

2015年以来,曾鹏仅有2019、2020年两个年度收益率要高于同类型经理平均(见下图)。

2021年,曾鹏偏股型回报率仅为-1.10%,较上一年度75.66%的回报率大幅下滑,同类经理平均回报率为8.88%;

2022年以来,其回报率下滑至-21.52%,仍落后于同类经理的平均回报率-20.03%。

投资与持股风格的一致性存疑

曾鹏近年一直保持高仓位,2017-2021年在他所管理的基金中,持股仓位保持在80%-90%区间上下浮动。曾鹏在两年前推广自己的“成长溢价理论”时说【4】。

正如生命体一样,产业发展也有出生、成长、成熟,衰老的周期。投资周期的本质是企业生命周期在不同阶段的价值体现。因此,我们通过不断寻找出产业周期和企业自身的生命周期发生共振的时机并力争获取持续的超额收益。

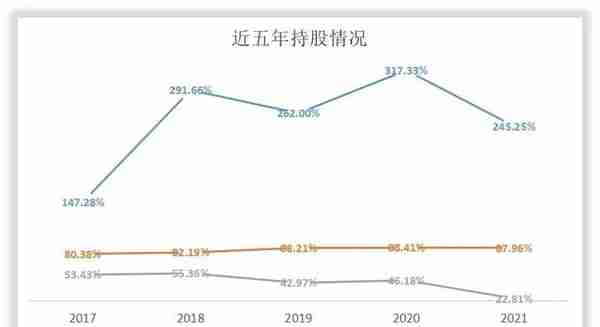

在任职期内,曾鹏的持股集中度(42%)和换手率(107%)都表现稳健。需要注意的是,近年来曾鹏的换手率明显上升,2017年147%、2018年292%、2019年262%、2020年317%、2021年245%;持股集中度也随之下降,由53.43%下降至22.81%。

曾鹏对“赛道”一直保持“迷恋”,前述的推广文字这样介绍他的理念——

在他看来,投资最重要是看清楚方向,在前景广阔“赛道”中寻找优质个股。他认为像半导体、云计算、自主可控,新能源、医药生物等未来都是上万亿市值的产业,会诞生一批世界级的企业。投资把长期的方向看清楚了,短期就不用那么焦虑。

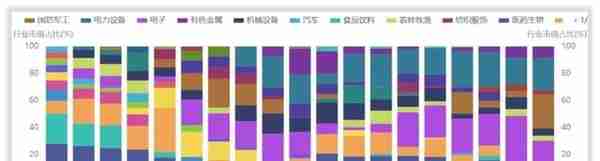

实际情况似乎并不像曾民预计的。在行业配置上,2021年开始,曾鹏主要减少了在计算机、医药生物上的配置,加大了在电子行业的配置,占比由年初的25.38%增长至37.92%。

2022上半年,由于接管了博时军工主题股票,国防军工行业的配置增幅较大,占比由4.68%增长至24.95%。

注解与参考:

【1】《博时基金曾鹏:新能源、军工、科技依然是未来行情主要方向》,来源:《人民资讯》

【2】A类基金适合长期持有,收取认购、申购、赎回费,不计提销售服务费。

【3】c类基金适合短期投资,不收取认购、申购费(持有30天以上),计提销售服务费。

【4】《博时基金曾鹏:“成长溢价理论”的践行者 抓住科技创新优势赛道》,来源:博时珺博会(2020年4月10日),《中国基金报》

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:机构派(ID:jgpai666)