作者|贾乐乐

编辑|嘉辛

财报季一到,总是几家欢乐几家愁。

财报推迟披露,是今年房地产行业独特的“风景”,港股的多家地产企业发不出财报,A股的房企则大量选择4月30日财报披露截止日作为刊发日期。

财报难产的原因五花八门,有疫情影响审计流程的客观原因,有债务问题导致无法准确编制报表的自身问题,还有财务雇员离职等本不应该成为问题的因素。

归根结底,是行业环境的变化叠加疫情因素,恶化了房企的生存环境。

当行业不再快步前进,掩盖在发展下的问题被暴露,房企的分化愈发明显。就拿发财报来说,有推迟的,也有将按时披露的,比如华润置地、中海发展、万科,也有已经披露的,如龙湖和往年的披露时间一致,都是3月25日左右。

那么,在三道红线高压、土地市场先热后冷的2021年,按时披露财报的房企到底活得怎么样?本文以龙湖为样本,来探讨房企当下遇到的困境、机遇,以及如何适应新的行业环境。

01 地产稳不稳?

财报数据显示,2021年全年,龙湖实现营业收入2233.8亿元,同比增长21.0%;核心权益后净利润为224.4亿元,同比增长20.1%。

这个成绩算不上最快,但却符合龙湖一贯的“稳”。

房地产开发企业的销售和结转之间具有时间差,当前的营业收入其实是前几年销售的项目进入结算期。

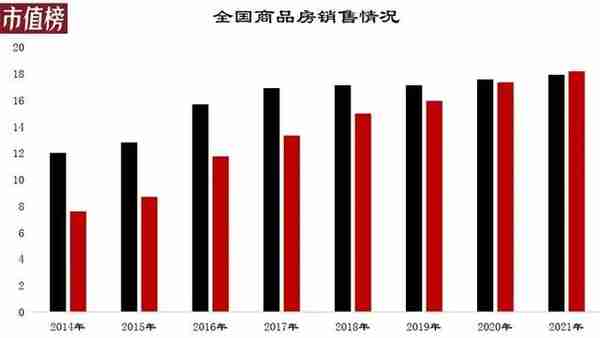

真正体现房子卖得好不好的是合同销售额和销售面积。2021年,全国商品房市场销售额18.2万亿元,同比增长4.8%,销售面积同比增长1.9%。

从全国近几年的商品房销售情况来看,新房销售市场几乎已经见顶,增量市场正式转为存量市场。

龙湖集团的合同销售金额2900.9亿元,同比增长7.2%,合同销售面积1708.9万平方米,同比增长5.7%。金额和面积双双创出新高,增速也高于行业均值。

龙湖的稳还体现在毛利率上。

2021年,龙湖集团的整体毛利率为25.3%,和去年业绩会上做出的预测保持一致。其中,地产开发业务的毛利率在23%,在行业里属于比较靠前的。

近两年,房地产开发企业的毛利率下降成为趋势,主要原因在于2017年—2018年上半年,土地市场过热,高价地开始进入结算期。

龙湖的管理层在前几天的业绩会上预计,未来1—2年内,高价地将陆续进入结算期,地产开发毛利率仍保持在20%。再往后,随着地价回归,毛利率会有一定的回升,整体的盈利能力也会得到改善。

业绩会上,龙湖CEO陈序平还透露,2021年,全口径的销售目标是3000亿元。相比于2021年的销售额,不冒进也不悲观。

此外,龙湖也提出了权益销售口径下的销售额目标,2000亿元。从2022年1月份开始,龙湖也回归到以权益后的销售额为披露口径。

在过往规模为王的房地产行业中,为了冲各种榜单,房企倾向于联合拿地,做大合约口径,在披露时也只选择更漂亮的数据,对归属于自己的权益口径采取犹抱琵琶的态度。

龙湖的这一举措,是让信息披露更透明,对投资者更负责任,更深层次反映的是回归经营的基本逻辑,即关注盈不盈利、能不能赚真金白银。

在这一销售目标下,龙湖有多少储备?

销售额能不能高增长,一方面和买房需求有关,一方面是自身的供给要跟得上,换句话说就是土储够不够。

需求方面,进入2022年,房地产行业的整体政策趋于缓和,部分地区下调房贷利率,有的城市下调首付比例。

供给方面,截至2021年底,龙湖总土储合计7354万平方米,权益面积5047万平方米,业务遍布环渤海、西部、长三角、华南、华中五大城市群的69个城市,约85%的货量集中在高能级城市。

02 财务压力大不大?

在过去二十年的时间里,房地产行业积聚了大量的资金,玩的是不能停下来的游戏。

即使行业资产负债率达到百分之八九十,在资不抵债的边缘试探,但只要有地可以拿,就能够持续性获得开发贷或其他方式的融资,有钱进账就能经营下去。

就像骑自行车,只要不停下来,再狭窄的路也能往前走,而停下来就倒了。现金流断了往往比亏损更可怕。

2021年开始施行的三道红线,犹如一道紧箍咒,限制住了有息负债的增加额,上杠杆高周转的玩法不灵了。叠加对预售资金账户的监管,房企陷入流动性危机在2021年屡见不鲜。

政策的基调或许可以判断,具体推行的时间、力度却很难被精准预测。

龙湖也是这样,没有十分高明的策略,还经常磕磕碰碰,也不是特别能识别周期,不了解要制定三条红线,更不知道去杠杆会来得如此迅猛。

三道红线之下,龙湖表现怎么样?

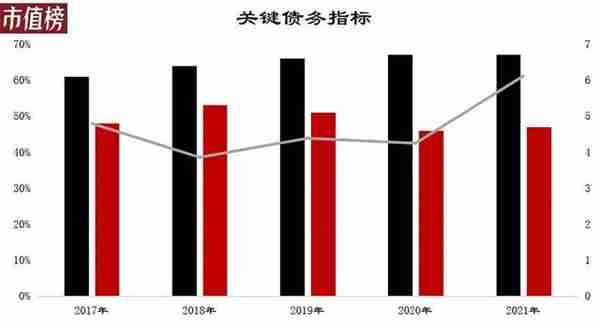

2021年,龙湖的净负债率为46.7%,现金短债比为6.11倍,即使剔除预售监管资金和受限资金之后,也有3.88倍,剔除预收款后的资产负债率为67.4%。

三道红线,无一踩线,属于绿档房企,且这是龙湖连续六年满足三道红线绿档标准。龙湖对于财务杠杆的使用极为克制,整体财务结构健康。

截至2021年12月31日,龙湖在手现金为885.3亿元,短期有息负债115.9亿元,没有流动性风险。

出于对贷款安全性的考虑,越是偿债能力强的企业,越能从金融机构获得利率低、期限长的贷款。

从龙湖向外部的融资来看,龙湖现在信用风险低、融资能力强。2021年,龙湖集团的平均借贷成本为4.14%,创历史新低,平均贷款年限为6.38年,而有一些企业不得已要发行利率超过10%的美元债。

此外,惠誉、标普、新世纪等境内外评级机构对龙湖集团的评级都是稳定。

龙湖财务方面的稳定,一方面源自信用评级高,融资能力强,另一方面也和自身生产现金流的能力相关。

从2019年开始,加速去化成为房企的关键词,三道红线之后,加强销售回款更是成为了最健康的现金流入来源。龙湖的业绩会透露,其回款率维持在90%以上的高位。

落到业务上,财务稳定仍要归结于稳速度。这既包括控制拿地的节奏,也包括将资金投到回报率更高的项目上。

2021年上下半年,土地市场先热后冷,龙湖采取审慎拿地的成本控制策略,上半年出手很少,主要拿了几个天街项目,下半年开始频繁出手,从9月开始,拿的地基本是以底价成交。

此前,副董事长邵明晓曾介绍,龙湖拿地是按照全年的净负债率的控制来倒算。

在总量上,拿地的钱受净负债率的限制,这是龙湖的财务纪律。在分配上,龙湖的商业项目要通过投资和收益回报模型的测算。

陈序平在业绩会上将龙湖参与拿地的原则归结为“围绕毛利率、净利率等底线指标,量入为出,理性获取”。

这种以财务安全作为底线的策略,在行业疾奔的年代,让龙湖稍显保守,但抱朴守拙的思想,也让龙湖在潮水褪去之后,保有更多的底气。

03 转型成效如何?

龙湖的居安思危思维,早已有之。2012年,龙湖就提出要把欲望、速度控制一下,把事情做好,这样能多活几年。

在这种原则的指导之下,龙湖很早就开始布局地产以外的业务。2003年,龙湖集团第一个商业地产项目——北城天街于重庆开业, 2010年,龙湖提出每年以销售回款的10%作为上限投资持有物业。这一布局两年之后,万科高喊地产进入白银时代。

销售商品房是一锤子买卖,而自持的商业资产,则是向精细化管理和运营要利润,经营得当,即是行业周期发展中可攻可守的利器。

再来看长租公寓。

龙湖在2016年8月进入长租公寓领域,并推出“冠寓”品牌。长租公寓正是响应了国家的租售并举政策,为了更好完善住房供给端分类供应,住宅销售和租赁,是从市场化供应和保障性供给两个维度满足不同人群的居住需求。

2021年,龙湖冠寓首次实现盈利。这一年,冠寓的重资产、中资产和轻资产三个模式,已经进入了30个余城,开业间数超过十万间。业绩会上,龙湖预计冠寓的业务会保持20%以上的年化增长速度。

龙湖的物业管理业务始于1998年,20余年的积累,沉淀了数千条服务标准,连续13年业主满意度超过90%。在2021年,物业管理全口径营业收入首次突破百亿元,期末实际管理面积2.64亿平方米。

此外,塘鹅租售、塘鹅美装修等新开辟的主航道业务以及产城、医养等丰富的创新业务,也已经开始贡献营业收入。

在过去三年内,龙湖的服务引擎实现了从“百亿”到“双百亿”跃级发展。

2019年,由商业运营、租赁住房和物业管理组成的经营性收入达到百亿级,也被称为龙湖集团服务引擎百亿元年;2021年,龙湖集团经营性业务再次获得了长足发展:由商业运营、租赁住房组成的投资性物业收入达到104亿元,由物业管理组成全口径收入达到104亿元,投资性物业收入和物业管理收入达到“双百亿”量级。

从围绕钢筋水泥、图纸设计、投拓测算的地产开发到“开发+服务”双引擎策略,经营的逻辑也变得更复杂。尤其是服务,更讲究精细化、人性化和个性化,这和效率之间难免产生无法兼顾的局面。

龙湖对此的态度是科技赋能,比如去年在科技上投入约20亿元,收购科技类的公司。目的是以科技投入结合整个生意逻辑、业务规则,把生意逻辑、业务规则融入到数字化工具中,让科技为业务赋能。

从效果上看,以龙湖智创生活为例,2020年,龙湖智创生活的人均在管面积和人均创收都是行业第一,数字化、智能化、信息化效果突出,管理效能更高。

04 结语

回顾2021年,“三道红线”“集中供地”“二手房指导价”等关键词贯穿房地产行业全年。

在大干快上年代,充分享受土地红利和金融红利的一些房企,在2021年遇到了前所未有的困境。同样在2021年,抱着“朴素”理念的龙湖,依然交出了一份稳健的成绩单。

未来,房地产及相关行业仍然会有许多的变局,依然会有竞争的压力,考验的是龙湖能不能持续守住底线,立于进退可守之地。

毕竟,龙湖要做的,是一个长跑者。