来源:新京报

已上市的峨眉山A、九华旅游业绩增速下滑;斥资扩张之外,寻求其他盈利路径而效果不明显

“利用宗教上市”的风波一时难息,质疑声中,当地国资委出面进行解释并做出表态。

4月12日,针对普陀山旅游发展股份有限公司申报上市一事,浙江省舟山市国资委发文表示,公司目前尚处于上市申报审核阶段,如上市审核通过,在提交股票名称审核时,将充分考虑各方关切,不以“普陀山”作为股票名称。

普陀山旅游未来股票简称如何尚待确定。对其而言,上市意味着其敲开了资本市场的大门,在融资等层面获得更便利的支持。

招股书显示,本次普陀山旅游拟通过IPO募资6.15亿元,新增海洋水疗、海洋温泉和美丽乡村等主题休闲旅游服务,优化产业结构,推进旅游新业态建设,打造高端旅游项目和产品,从而实现普陀山风景名胜区及舟山群岛旅游产业的转型升级。

比如一大投资项目普陀山客运索道及附属配套工程升级改造项目,其投资概算1.2亿元,项目内部收益率为23.43%,全部投资回报期5.61年。

本次募投项目中金额最大的为朱家尖旅游配套立体停车库项目,其投资额2.5亿元,拟建停车位3287个,项目内部收益率为5.04%,全部投资回报期11.36年。

已上市“前辈”峨眉、九华

近年来增速下滑

在普陀山旅游之前,另外两个佛教名山峨眉山A和九华旅游分别于1997年和2015年实现上市。在中国旅游业爆发的大环境下,其收入也实现了较大增长。

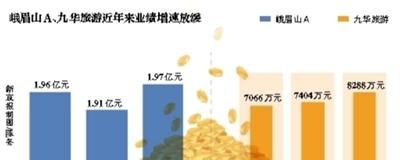

峨眉山A方面,东方财富网数据显示,在2009-2011年,峨眉山A的营业收入增速连续三年保持在20%以上,分别达53%、22%和23%,自此之后,其营收增速仅有在2014年超过20%,为20.3%。2015年-2017年,峨眉山A的营收增速分别为7.23%、-2.25%和3.59%,发展速度明显不如早前。

2015年-2017年,峨眉山A的净利润为1.96亿元、1.91亿元和1.97亿元,维持微弱增长态势。

九华旅游2015年上市当年营业收入4.01亿元,2016年营业收入仍然是4.01亿元,2017年增至4.46亿元;净利润则从7067万元增至8289万元。

不过,根据2018年第一季报,九华旅游实现营业收入1.13亿元,同比下降7.16%;净利润3036.74万元,同比下降18.41%。

普陀山旅游招股书显示,中国旅游业总收入仍在爆发,2009年1.29万亿元,2011年2.25亿元,2017增至5.4万亿元。

九华旅游忙投资、并购

峨眉山A炒股、卖酒

上市之后,九华旅游展开对外扩张。公开信息显示,2017年上半年,九华山精品街项目和花台栈道投入使用。同时,九华旅游与石台县政府签订《石台县牯牛降景区战略合作框架协议》,计划对牯牛降景区进行共同投资开发,并于2017年9月出资7623.51万元共同设立安徽石台旅游发展股份有限公司九华旅游在2017年年报中指出,公司将利用并购重组、出资入股、品牌输出等方式,推动九华山、池州乃至周边地域优质旅游资源的整合开发。

峨眉山A则频频跨界。

公开信息显示,2015年9月,峨眉山A与控股股东四川省峨眉山乐山大佛旅游集团总公司共同出资5000万元成立雪芽酒业,进军酒类、预包装食品销售;2015年12月,峨眉山A投资2000万元设立峨眉山环球智慧旅游文化有限公司,从事旅游咨询业务;2016年3月,峨眉山A向四川峨眉雪芽酒业有限公司增资5000万元,拓展业务规模;2016年5月,峨眉山A又投资6000万元设立德宏州天祥旅游开发有限公司,进入辣木的研产销领域。

峨眉山A的多元化布局效果尚不明朗。

根据2017年年报,峨眉山A的多元化产业不少均处于亏损状态,比如洪雅峨眉雪芽茶叶有限公司的净利润约为-370万元;德宏州天祥旅游开发有限公司的净利润约为-483万元;四川省峨眉雪芽酒业有限公司的净利润约为-210万元。

换言之,上述提到的业务中,除了峨眉山环球智慧旅游文化有限公司,其他均处于亏损状态。

根据不久前发布的2017年年报,峨眉山A前期定增募投项目全部没有达到预期效益。

早在2013年8月,峨眉山宣布定增募资4.8亿元用于投资峨眉山旅游文化中心建设项目等。

2017年年报显示,三大募投项目分别为峨眉山旅游文化中心建设项目、峨眉雪芽茶叶生产综合投资项目和成都峨眉山国际大酒店改建项目,募集资金承诺投资总额合计4.8亿元,截至期末累计投入金额为2.4亿元,本报告期实现的效益为-267万元。在“是否达到预期效益”一栏,均显示为“否”。

主业不佳而频频跨界的同时,峨眉山A还将目光转向炒股。

根据2015年第三季度报告,峨眉山A共买入6只上市公司股票,分别是用友网络、郑煤机、浩物股份、太安堂、中信证券和中国重工,然而深度调整过后,公司所持股票仅一只赚钱。

2015年年报显示,峨眉山A所持股票增加到19只,报告期损益为-10.57万元。2016年报显示,其所持股票减少到8只,报告期损益-8.5万元。

2017年年报中,峨眉山A表示,报告期内不存在证券投资。 新京报记者 赵毅波 阎侠

■ 对话

对话王兴斌:

“普陀山上市”是擦边球高毛利源自垄断性

王兴斌 1941年生,1993年获国务院突出贡献专家津贴,国家旅游局旅游规划专家,主持编制多地旅游发展规划。

新京报:“普陀山上市”,为什么引发了这么多的争议和质疑?

王兴斌:现在政策强调,公共资源主要是事业,而不能搞企业化。景区应当突出其公益性,而非商业性。将来像普陀山这样的景区,大体要归入国家公园体系内。国家公园是不可能以商业为主的,这个已经明确。

普陀山上市公司的这些索道也好,公司也好,不只是用了普陀山的名声,这种无形资产是不能分开的。如果索道不在普陀山,它就不可能有这种经济效益。

如果前一二十年这么做(指上市),还可以理解。但国家宗教局去年11月发文,关于进一步治理佛教道教商业化问题的若干意见,现在禁止将佛教道教活动场所作为企业资产打包上市或进行资本运作。

新京报:舟山市国资委最近表态,普陀山的上市资产不涉及任何宗教资产,生产经营活动也不涉及任何宗教场所,如果上市通过,不以“普陀山”作为股票名称。

王兴斌:把普陀山作为上市公司的名字是欠妥当的。普陀山不是普通的地名,本身就带有历史文化遗产的标记。上市公司尽管不纳入寺庙等宗教场所,也剥离了门票收入,但还是依靠普陀山这一宗教文化胜地的品牌、靠这一无形资产来经营其有形资产,它是在打擦边球。

新京报:我们都注意到,作为景区主要收入的普陀山门票收入并未计入上市主体。

王兴斌:普陀山是一个国家级风景名胜区,门票象征着管理权,如果把门票打包进去,就意味着把国有资源、全民财产作为公司资本,这违反了国家规定。

新京报:峨眉山A也是上市公司,其门票收入也是收入来源之一。这是特例吗?

王兴斌:峨眉山的情况,是因为上市早,后来国家才出的政策。

新京报:门票不归上市公司,那门票收入归谁?

王兴斌:归政府财政,用于道路、水电、寺庙维护等等方面。

新京报:峨眉山A的年报显示,公司每年从景区门票总收入中按照8%的比例提取风景名胜区资源有偿使用费作为峨眉山旅游风景资源保护基金。8%的比例算高还是算低?

王兴斌:这个比例很难说,无法判断高低,没有标准。

新京报:是不是说,如果享有门票收入,那这一主体就必须承担寺庙等的文化保护职能,如果不享有门票,那就不用承担?

王兴斌:对。公共资源不能企业化。最近国家明确规定宗教场所不能商业化运营,更不能交给企业运营。

新京报:有观点认为,门票虽不能纳入收入,但企业可能会把门票分散、潜藏于其他收入中。这如何理解?

王兴斌:比如车票涨价、索道涨价。

新京报:国内佛教名山上市都曾得到政府的支持,地方政府为什么会热衷于支持他们上市?

王兴斌:景区上市一般都是国有控股,对政府而言,上市的意义在于增加财政收入,并且享受股份分红,最根本的还是通过上市增加GDP,何况(这)还是绿色GDP。

新京报:从普陀山上市公司的股权结构来看,浙江中旅会展有限公司持股比例28.17%,其背后是浙江省旅游集团,这是浙江省属国有大型企业。为何引入省属国企?

王兴斌:很简单。第一争取更高层级的支持,第二,持股是为了产业链合作。浙旅集团是旅行社业务,从产业链的角度看,旅行社经营景区是应该支持的。

新京报:最近几年,峨眉山A、九华旅游的业绩并不理想,普陀山也有很大波动,这些佛教名山等景区的收入结构一般是怎么样的?

王兴斌:一般而言,景区的大头还是门票。第一是门票,第二是宾馆,第三是索道,索道是个暴利行业,带来的收入和门票差不多。

新京报:除了这些基本收入外,增收的主要方向都有哪些?

王兴斌:一般而言,多元化经营的主要方向是餐饮服务,露营地、宾馆等住宿服务,文艺演出以及文化创意产业,比如工艺品、纪念品等。

新京报:招股书显示,普陀山客车客运、水运客运、索道等各项主营业务的毛利率一般都高于其他可比上市公司,这个是什么原因?

王兴斌:原因在于垄断性。很多景区,很多人造景点并非都是垄断性经营,而普陀山这里是对国家最有名景区景点的垄断经营。(新京报记者 赵毅波)