-2017年,58家人身险公司的保单红利支出共计616.4亿元,同比增长23%。其中支出在50亿元以上的险企包括:中国人寿、平安人寿、太保寿险、太平人寿及泰康人寿

-今年一季度末,分红险的市占率提升至50%左右。业内人士认为,中短续期人身险产品限制销售、大部分分红险保费计入原保险保费收入是其占比提高的主要原因

-一般而言,分红险的收益率在4%至5%之间,消费者在购买此类产品时,可多关注保险公司的投资能力和运营效率

一年一度的保单分红随着各家险企年报的披露已浮出水面。《投资者报》记者对Wind数据及各家保险公司年报进行统计发现,有数据可查的58家人身险公司去年的保单红利支出(即支付给分红险保单持有人的红利费用)共计616.4亿元,同比上涨23%。

而只有购买了分红险的客户,才享有保单红利。所谓的分红险,是指保险公司在每个会计年度结束后,将上一会计年度该类分红保险的可分配盈余,按一定的比例分配给客户的人寿保险。

2013年前后,分红险曾经一度霸占人身险市场,市占率高达70%,而后随着普通寿险及万能险的快速发展,分红险占比逐渐下降。然而,进入2017年下半年,市场形势发生了新的变化,由于监管层对万能险、投连险以及中短期人身险产品的限制,分红险又重新成为保险公司的“宠儿”。截至今年第一季度末,分红险的市占率提高到了约50%。

那么,到底哪些保险公司更愿意做分红险?分红险具体有哪些分红方式?到底能实现多少收益率?普通消费者在购买分红险时需要注意哪些问题?《投资者报》记者经过深入研判和采访,力图揭示这些问题的答案。

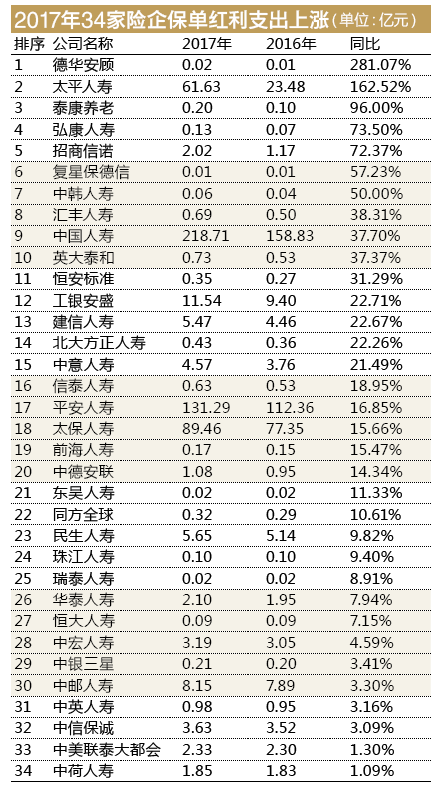

保单红利支出同比增长23%

数据显示,去年保单红利支出在50亿元以上的险企有中国人寿(218.71亿元)、平安人寿(131.29亿元)、太保寿险(89.46亿元)、太平人寿(61.63亿元)及泰康人寿(50.42亿元)。记者注意到,太平人寿、中国人寿、平安人寿、太保寿险等上市险企的寿险板块不仅保单红利支出的基数比较大,增幅至少也都在15%以上。

例如太平人寿,去年保单红利支出增长163%至62亿元。该公司对《投资者报》记者表示,“2017年资本市场环境明显向好,行业投资收益显著优于2016年。同时,公司的费差和死差也进一步优化,这为保单红利的提升奠定了基础。”

再如平安人寿,去年保单红利支出达131亿元,同比上涨17%。公司在年报中表示,保单红利支出增长的主要原因是分红险业务增长。

平安人寿的分红险规模保费收入为1874亿元,同比提升30%。其他上市险企寿险板块分红险保费收入同比也有所上涨,太平人寿分红险原保险业务收入达698亿元,同比上涨19%,新华保险则同比上涨6%,达519亿元。

此外,招商信诺、工银安盛、建信人寿等多家银行系险企的表现也不错,去年保单红利支出同比分别上涨72%、23%、23%,分别为2亿元、12亿元、5亿元。

与保单红利支出上涨形成反差的是,上述这三家银行系险企的分红险业务收入却不约而同地下降,降幅分别达25%、39%及20%。针对这一现象,《投资者报》记者采访了差别最大的招商信诺,但公司方面并未给出相关解释。

民生人寿的保单红利支出也上涨10%,公司方面对记者表示,上涨主要源于历年期缴积累的分红保费基数增大,以及可分配盈余增加。

不过,也有24家险企去年保单红利支出下降。其中,华夏人寿的降幅最高,同比下降78%至0.68亿元。数据显示,2017年该公司分红险保险业务收入为7亿元,同比降幅达到16%。与不少大型寿险公司将分红险作为主力险种不同,华夏保险的分红险保险业务收入仅占总保险业务收入的0.8%。至于为何公司保单红利支出下降以及分红险业务占比较低,公司方面并未对记者提出的问题予以回复。

同时,长城人寿、幸福人寿、中法人寿等9家险企保单红利支出一项降幅在30%以上。

国内大多采取现金分红

分红险最早诞生于英国,迄今为止,已经有200多年的历史。对于分红险保单持有人而言,每年保险公司都将分红保险账户可分配盈余的至少70%进行分红。需要注意的是,有些保险代理人在推销分红险时,容易将公司净利润与分红保险账户可分配盈余相互混淆,实际上,这两者并不一样。

那么保单持有人的分红资金到底从何而来?实际上,主要由死差、费差和利差三个部分组成,即实际死亡人数比预定死亡人数少时所产生的盈余;实际投资收益高于预计投资收益所产生的盈余,以及实际的营运管理费用低于预计的营运管理费用时所产生的盈余。

从这个角度来分析投资能力较强、管理费用更低的险企,更容易给予保单持有人更高的分红。

在中国,分红险更多采取现金分红的方式,平安人寿2018年的开门红产品——平安玺越人生(成人版)年金保险(分红型)即采取现金分红,而现金分红又可以分为累计生息,即红利留存在保险公司,每年按照确定利率储存生息,以及抵交保险费等方式。

除此之外,分红险还有增额分红的方式,也就是说,将当期的红利增加到保单现有的保额之上,并将增加后的保额作为下一年分红的基础,相当于复利(红利增加保额,新增加的保额又会增添红利)。

这种分红方式,只可以在申请理赔保险金,或者在退保时按照一定比例兑换成一定的现金支付。

太平人寿对《投资者报》记者表示,公司目前在售的分红险产品均采取增额红利分配,“对于长期寿险合同,增额红利分配可以让客户在未来享受到更高的保障,留存红利持续享受公司的经营成果。”

综合上述两种分红的特点来看,现金分红更适合那些对资金流动性要求比较高,或追求中期投资收益的投资者。而增额分红反之,更适合那些对资金流动性要求低,追求长期保障的投资者。

分红险符合“保险姓保”

实际上,分红险也是一种带有投资性质的险种,但这类险种与万能险、投连险存在本质上的区别。从投资范围来看,分红险的主要投资渠道为存款、国债、大型基础设施建设以及最高10%比例的二级市场投资,总体而言风险较小,投资收益相对稳健,而万能险、投连险则可以选择将更多的资金投入到股市中,收益波动相对较大。

此外,分红险是恒定费率,且最长可以保障至终身,与“保险姓保”提倡的长期保障理念相一致。

更为重要的是,分红采取“平滑机制”,使其在震荡市中具备独特的“稳健性”。所谓的“平滑机制”,指的是寿险公司在经营过程中,通常不会把分红账户每年产生的盈余全部作为可分配盈余,而是会根据对未来宏观经济、资本市场及分红险种经营状况的预期,在保证未来红利基本平稳的条件下进行分配,这使得普通投资者即使在市场状况不佳时,也能获得与其他年份相差不太大的收益。

所以,在2008年发生金融危机之后,分红险因其特有的稳健性逐渐被国内投资者所关注,随后,分红险市场份额也不断提高,2013年占比甚至在七成左右,在市场上形成一家独大的趋势。

但随后监管层开展了人身险费率改革,放开了普通型人身险预定利率、万能型人身险最低利率,使得这两类险种的市场竞争力有所加强。特别是万能险,得益于高收益率及短期快速返还的能力,曾经在2014年、2015年被不少保险公司视为“吸金利器”,保费占比一度超过30%。相比之下,相对保守及专注中长期收益的分红险表现有些落寞,保费收入占比也不断下降,到2016年占比仅剩23%。

最新市场份额回升

然而,过去一年,形势又发生了变化。公开数据显示,截至2017年末,分红险占比为31%,上升了7.3个百分点,而一位险企资深产品经理赵先生告诉《投资者报》记者:“根据最近我们调查的行业数据,截至今年一季度末,分红险占比已经提高到50%左右。”

原因何在?上述产品经理对记者坦承:“原保费考核非常严格,而大部分分红险保费能够计入原保费收入,是保险公司愿意卖分红险的主要原因。”换句话说,分红险已经成为唯一一种目前监管允许的,具备一定理财性质的品种,同时,又能够计入原保险保费收入的保险产品。在满足普通消费者保障及理财需求的同时,保险公司又能够依靠发售分红险快速做大原保费收入,以达到监管要求的比例,并且扩大公司的保费规模,增加市占率。

南开大学卫生经济与医疗保障研究中心主任朱铭来对《投资者报》记者表示,分红险占比上涨,主要是因为监管层对万能险进行了比较严格的规范,万能险的优势下降,“现在公司要做业务,也只能推分红险了。”

这一观点也得到了某中型寿险公司精算师的认同,他对记者解释称,2017年以来监管部门出台了各项法规,强调保险回归保障,限制中短存续期产品的销量。随着中短存续期产品销量下降,分红产品的销量占比有所回升。

中小险企发力分红险

目前,大型寿险公司由于本身规模较大,所以分红险保费收入也较高。以A股四大上市险企为例,年报显示,在这些公司保费收入排名前五的产品中,分红险至少占据一席之地,甚至“四席之地”。总体来看,分红险给这四家公司带来了总计1677亿元的保费收入。

其中,平安人寿的赢越人生年金保险(分红型)保费收入最高,达397.34亿元,中国人寿2017年国寿鸿福至尊年金保险(分红型)保费收入也高达248.77亿元。

占比方面,平安人寿去年分红险规模保费占比达39%,新华保险分红险业务收入占比也达47%,太平人寿的原保险业务收入占比甚至达61%。

不过,上述寿险精算师对《投资者报》记者表示,因近两年中短存续期产品销售被限制,预计中小公司的分红险业务占比也会逐步提升。

上述产品经理赵先生也对记者坦言:“现在也有不少中小公司在银保渠道,开始重点推销自己的分红险产品。”

而记者从中国邮储银行官网的代理保险名录中发现,总计有691款分红险产品在邮储银行渠道销售,大多数还是来自中国人寿、太平人寿、平安人寿这种大型险企。同时,合众人寿、君康人寿等中小型险企的分红险产品数量也不少。

收益率一般为4%至5%

虽然分红险市场份额有所提高,但记者注意到,其市场口碑并不是很好。在搜索网站上输入“分红险”关键字,可以发现,很多消费者投诉称,分红险收益率不及预期、退保损失惨重等。

为何会出现这样的现象?产品经理赵先生对记者解释称,目前在网上搜到的关于分红险的相关投诉,大部分都是在以前高利率时代且监管并不是很严格的时候销售的分红险产品。此外,当时有的保险公司为了把分红险卖出去,给客户承诺了不合理的收益,比如9%、10%,实际上保险公司根本无法兑付,也造成了分红险的纠纷不断。

“去年下半年以来,监管趋严的背景之下,这种现象减少了很多,毕竟谁也不敢去冒声誉风险。”产品经理赵先生表示。

那么目前市场上分红险收益率到底如何?记者与多名业内人士沟通后了解到,消费者拿到手的分红险收益率主要由预定利率及分红利率加总组成。“虽然分红险预定利率已经放开,但一般而言,保险公司会将预定利率定在3%。时间较长的情况下,复利比单利的收益要更高。”产品经理赵先生对记者介绍称。

这里要注意,所谓预定利率是指保险公司在产品定价时,根据公司对未来资金运用收益率的预测而为保单假设的每年收益率。所以,不能将分红险的预定利率当做其保底利率,在分红险中,不存在保底利率这一说法。

而分红利率则是分红保险演示利差。根据监管要求,保险公司用于分红保险利益演示的低、中、高档的利差水平分别不得高于零、4.5%减去产品预定利率、6%减去产品预定利率。

按照3%的预定利率来看,分红利率不得高于零、1.5%以及3%,此外,还需要扣除大约1%的初始费用,再加上“分红部分不低于可分配盈余的70%”的规定,总体计算可以得知,分红险的年化收益率大约在1.4%至5%之间。记者了解到,目前市场上的分红险中档收益率也就在4%至5%之间,与银行理财产品、货币基金等收益率相当。

以目前市面上销售得比较好的来自大型上市险企的某款分红险为例,在该款产品的保险利益测算表中,可以看到,一位30岁男性,保费344960元/年,总共交3年,总保费为1,034,880元,如果该名男性75岁时退保,那么其生存总利益(按中档分红)大约为10,787,920元。

这里可以计算其IRR,即内部收益率,这一收益是指考虑了时间价值的情况下,投资中实际可达到的收益率,能够实在反映连续多年投资后,收取的实际收益水平,这款产品的IRR大概在5%,该产品的IRR与记者了解到的情况基本一致。

消费者选购注意三个方面

对于普通消费者而言,分红险的收益率虽然不高,但作为一种抵御通胀的工具还是不错的选择。那么消费者应该如何选购分红险呢?

首先从购买渠道来看,银保渠道由于手续费较低,而能够将更多盈余让利给投保人,个险渠道则由于业务员的手续费更高,最终,分给投保人的收益也会略少些,所以一般而言,银保渠道的分红险收益率会略高于个险渠道。

其次,由于分红保险的可分配盈余主要由利差、费差及死差三部分组成,消费者在购买分红险时,还需要选择投资能力较强、运营效率较高且经营稳健的保险公司。业内知名精算师王晴编写的《2017年中国72家寿险公司投资收益率》数据显示,在2013年至2017年五年间,平均实际收益率较高的险企有前海人寿(13.37%)、国华人寿(9.37%)、华夏人寿(8.35%)、交银康联(7.93%)、百年人寿(7.26%)。

最后,市场上也有不少“重疾+分红”的保险,兼具保障与投资功能,但记者通过采访发现,不少业内人士并不建议购买此类产品。因为同样的重疾险保额,具备分红功能的重疾险产品,价格要远远贵于纯重疾险产品,而这其中的差额无论是用来增加重疾险的保额,还是抽出来买货币型基金,都要比买这类产品划算得多。