核心观点:

2月20日商业银行资本管理办法对债市一次性冲击过后,债市展现较强韧性、节后的修复行情延续,这显示当前经济复苏前景下利率下行或是短期内阻力最小的方向,当前时点入场的赔率有限但确定性较强,2月20日砸盘后实际上形成了春节后修复行情的第二买点。

正文

1 债市周度思考

2月20日商业银行资本管理办法对债市一次性冲击过后,债市展现较强韧性、节后的修复行情延续,这显示当前经济复苏前景下利率下行或是短期内阻力最小的方向,强预期阶段性释放后债市可能会进入一段相对平静的修复期。

无论对于存单或长债而言,当前时点入场的赔率有限但确定性较强,2月20日砸盘后实际上形成了春节后修复行情的第二买点,原因有三点:

第一,前期市场对流动性持续收敛的预期有望扭转,央行或通过降准等释放中长期流动性来打破当前资金面脉冲性收紧的状态。第二,经济强预期兑现仍有时间差,春节前的股涨债跌再现需要政策信号释放等带动复苏预期的进一步强化或者实体经济数据在中长期维度内持续回暖,而政策层面对经济复苏趋势的乐观表态或意味着两会后超预期的政策出台冲击债市的风险有限。第三,一季度机构的配置需求旺盛,低波动下空仓的机会成本损失带来的相对排名及考核压力将迫使部分低仓位的基金或理财产品进场配置,而且混合估值法产品发行建仓将进一步支撑债市的配置需求。

1.1.信贷放量下央行有望投放中长期流动性

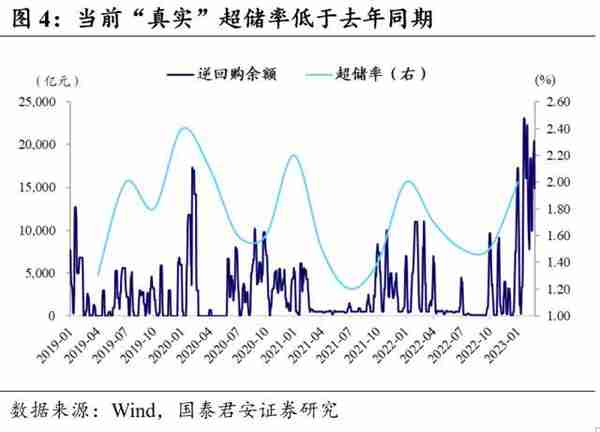

近期资金面呈现阶段性收紧的状态,银行间流动性对央行公开市场投放的依赖度提升。资金面的紧平衡背后是年后政策推动的基建和制造业贷款放量,信贷对商业银行超储的消耗与通过再贷款等补充基础货币存在时间差。央行在经济复苏初期虽未主动收紧流动性,但对冲资金面短期波动的7天逆回购投放操作或难以缓解银行的中长期缺口。

2月以来的票据利率显示2月信贷同比或依然较为乐观,信贷投放持续改善将进一步消耗商业银行超储,后续为了在保持资金面相对平稳的情况下进一步支撑信贷投放,通过降准补充中长期流动性仍较为必要。

当前一年期国开债活跃券收益率与央行7天期逆回购利率的利差在50bp左右,2019年来两者利差中位数是23bp,当前处在历史相对偏高水平。短端利率债与资金价格的利差拉大实际上包含了对资金面持续收敛的预期,后续降准的意义除了降准本身能够释放的中长期流动性外,更在于明确央行维稳资金面的态度。从资金面预期变动的角度来看,后续博弈降准的利好还有较大的空间。考虑到年初配置需求仍有待释放,相对于2022年11月降准落地后的止盈力量主导,本轮降准如若落地债市的表现大概率会更加积极。而且预计2023年降准幅度或达50bp,高于2022年两次25bp的降准幅度,释放中长期流动性1万亿元左右,更有利于银行间流动性的平稳预期。不同于2022年4月、11月在经济增长压力较大时,为鼓励商业银行增加贷款投放而进行的“衰退式”被动降准,2023年降准是为了缓和商业银行放贷需求和超储偏低的矛盾,是为进一步巩固经济向好势头的“主动式”降准,替换当前1.49万亿的央行逆回购余额。

1.2.经济强预期兑现仍有时间差

春节后债市修复行情的另一原因是春节前经济强预期的反向修正。当前时点对基本面的一致预期依然是经济复苏的主线,但对复苏初期的斜率存在分歧。除场景恢复的服务消费修复逻辑较为明确,受美联储持续加息预期、地缘政治因素等影响的出口和积压需求释放后地产行业回暖的持续性仍有待观察。

目前政策层面对当前经济复苏趋势的乐观或意味着两会后超预期的稳增长政策出台冲击债市的风险有限。在经济复苏的待验证阶段,春节前的股涨债跌再现需要政策信号释放等带动复苏预期的进一步强化或者实体经济数据在中长期维度内持续回暖。2月22日国常会表示当前经济增长正在企稳回升,2月25日发布的2022年第四季度货币政策执行报告中央行表述“展望2023年,我国经济运行有望总体回升,经济循环将更为顺畅”,未再延续2022年第三季度货政报告“国内经济恢复发展的基础还不牢固”等,同时描述国内经济风险点更偏长期。目前政策层面对当前经济复苏趋势的乐观或意味着两会后超预期的稳增长政策出台冲击债市的风险有限。考虑到近期包括俄乌冲突等在内的地缘政治不确定性因素增强,后续市场风险偏好回落有望助力债市情绪进一步修复。

1.3.微观结构支撑,配置需求仍有释放空间

长端利率对1月信贷放量、资金收敛及高频转好等利空因素钝化,机构的配置需求释放是支撑债市情绪的核心因素之一。春节后对经济复苏预期与现实共振、政策发力的担忧及资金面的收敛等均对债市逆风,但实际上春节后长端利率表现较强,10年期国债到期收益率回落至当前的2.91%附近。

从历史规律看,一季度是年内机构的主要配置期。在债市行情波动较窄且方向仍旧不明朗的情况下,机构空仓的机会成本损失带来的相对排名及考核压力将迫使部分低仓位的基金或理财产品陆续进场配置。

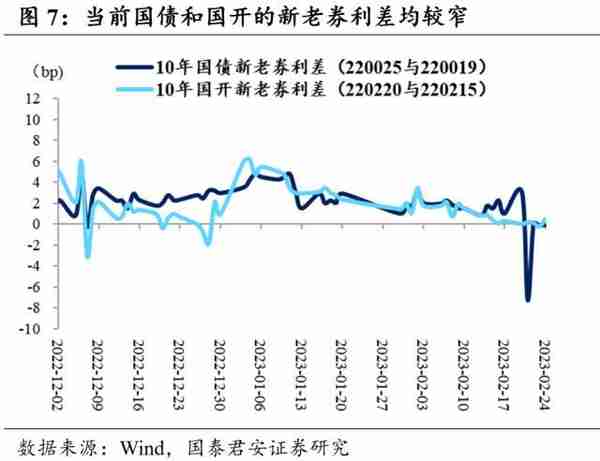

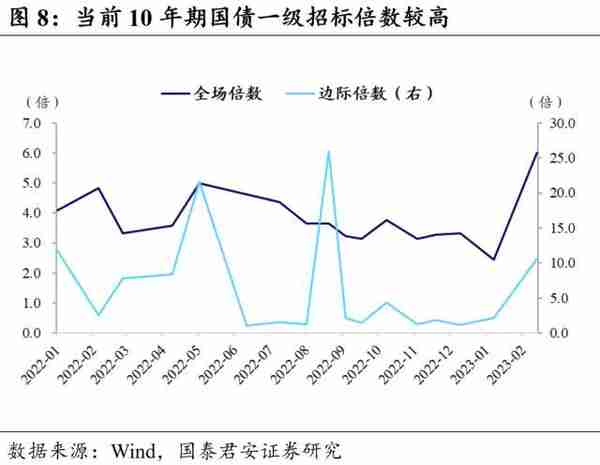

第一,从近期存单的表现来看,国股行1年期同业存单收益率在2.75%的位置支撑较强,2月24日部分国股行存单发行放量显示市场认可当前位置存单的配置价值。第二,当前国债和国开的新老券利率均较窄,国债新老券220025和220019利差仅0.75bp,国开新老券220220与220215利差仅0.5bp,处于历史较低水平,也从侧面印证了当前机构较强的配置需求。第三,1月以来部分理财和公募机构陆续推出的混合估值法产品,后续此类混合估值法产品发行建仓将进一步支撑债市的配置需求。第四,过去一周(2月20日—2月24日)关键期限的利率债招标结果均较好,凸显配置力量较强。2月22日,5年期国债一级招标结果显示按全场倍数和发行规模推算本次参与招标金额高于上期48%;2月24日,10年期国债一级招标结果显示按全场倍数和发行规模推算本次参与招标金额高于上期88.36%,配置情绪较高。

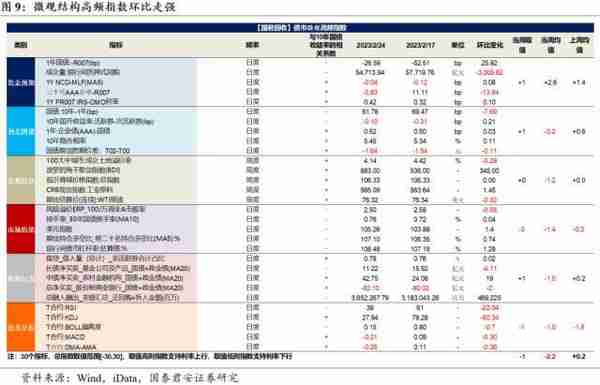

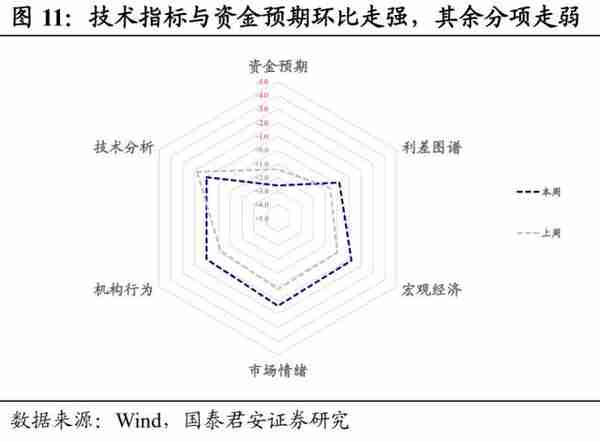

2 微观结构高频指数环比走强

微观结构高频指数环比走强:过去一周(2023年2月20日-2月24日)打分为-2.2,环比走强,预判债市利率短期内下行。其中,技术指标与资金预期分项环比走弱,利差图谱、市场情绪、机构行为与宏观经济分项环比走强。平滑后技术面指数(MA10)由-2.0上升至-1.0,预判债市中期走强但幅度降低。

3 债市周度复盘

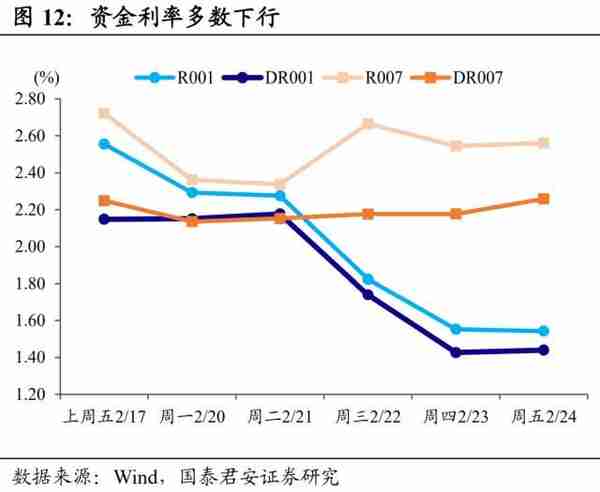

资金价格多数下行。过去一周(2023年2月20日-2023年2月24日)央行开展公开市场逆回购操作14900亿元,到期16620亿元,净回笼1720亿,资金面边际回暖。DR001利率下行71bp至1.44%、DR007利率上行1bp至2.26%,1年期AAA存单利率上行7bp至2.72%。

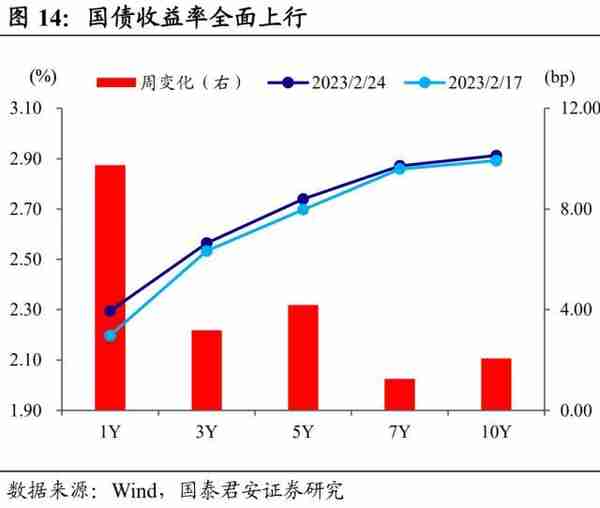

现券期货全面下跌。参考中债估值,过去一周2年、5年、10年国债收益率分别上行4.5bp、4.2bp、2.1bp;2年、5年、10年国开债收益率分别上行8.4bp、5.7bp、2.6bp。TS、TF、T主力合约收盘价分别下跌0.32%、0.64%、0.92%。

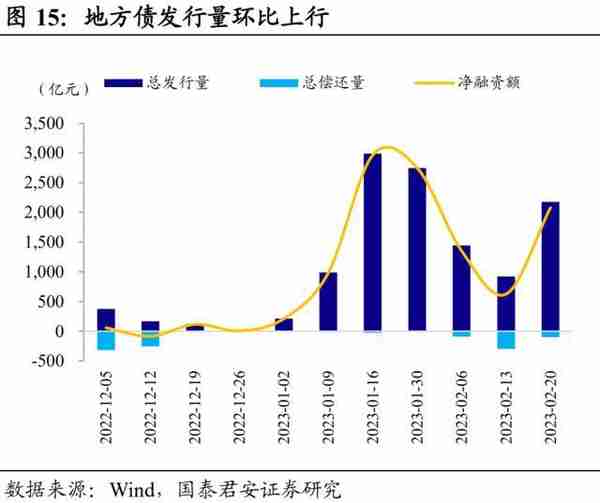

一级市场方面,过去一周利率债发行110支,共计5888亿元,其中国债4支,共计2110亿元;政金债22支,共计1603亿元;地方政府债84支,共计2175亿元;上周利率债共计偿还1745亿元,净融资4143亿元。

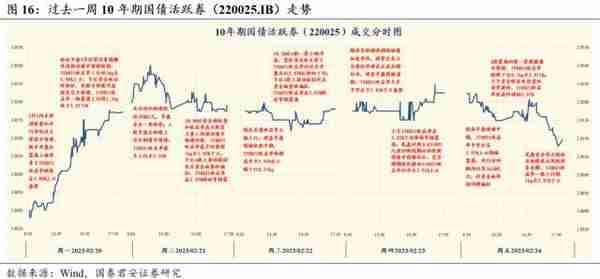

过去一周债市整体走弱,但资金由紧到松叠加A股上涨动能弱化助力债市情绪趋稳。周一股市大涨叠加2月信贷放量预期推动债市情绪转弱,220025收益率一路上行近3bp;周二周三股市上涨动能弱化,资金面扰动下债市保持震荡但振幅走向收敛;周四资金宽松但债市情绪依然偏向谨慎,尾盘对周五大额逆回购到期的担忧推动收益率再次转向上行;周五大额净回笼下资金面保持宽松,A股偏弱叠加地缘政治风险因素发酵推动债市转向上涨。

周一,信贷放量预期升温,股强债弱再现。现券早盘情绪平稳,220025收益率略微高开至2.89%后盘整。央行逆回购投放2700亿元、净投放2240亿元,早盘资金面整体均衡。2月LPR未做调整叠加央行净投放支撑债市情绪,股市开盘后震荡上扬背景下220025收益率继续在2.89%上方盘整。临近午盘2月信贷放量预期升温推动债市情绪转弱,220025收益率上行近1bp至2.90%上方。午后资金面边际趋松,但股市持续冲高激发空头情绪,220025收益率一路震荡上行超1.5bp收于2.9175%。全天来看,T2303跌近2毛6,10年期国债活跃券220025收益率上行2.95bp。

周二,资金由紧转松,债市先跌后涨。现券早盘情绪延续谨慎,220025收益率微幅高开至2.92%后继续小幅震荡上行。央行逆回购投放1500亿元、净投放590亿元,早盘资金一度略紧。A股开盘后继续上冲压制债市情绪,220025收益率最多上行至2.93%。10:00后资金趋松叠加收益率高点配置力量入场推动债市情绪回暖,220025收益率最多回落超1bp至2.92%下方。午后A股上涨动能弱化且资金面整体偏松,220025收益率在2.92%附近窄幅震荡。全天来看,T2303涨近6分,10年期国债活跃券220025收益率上行0.05bp。

周三,资金趋松,债市振幅收敛。隔夜美债收益率大幅上行,现券早盘情绪依然平稳,220025收益率略微高开至2.92%后小幅下行0.25bp。央行逆回购投放3000亿元,净投放970亿元,资金面均衡偏松。10:30后A股一度小幅冲高,220025收益率回升至开盘点位2.92%后转向下行。午后股市震荡回落但债市情绪仍较为谨慎,220025收益率震荡中枢小幅下移至2.915%、振幅不超1bp。全天来看,T2303涨7分,10年期国债活跃券220025收益率上行0.1bp。

周四,资金延续宽松,债市偏向谨慎。隔夜美联储强调将继续加息步伐、国常会表示当前经济增长正在企稳回升,现券早盘情绪偏向谨慎,220025收益率几乎平开后于2.92%下方盘整。央行逆回购延续3000亿元投放、净回笼1870亿元,资金面延续宽松,上午220025收益率在2.92%下沿保持窄幅震荡。午后股市持续走低,220025收益率一度回落至2.915%。尾盘对周五8350亿元逆回购到期的担忧使得债市情绪承压,复苏预期强化推动220025收益率回升至2.92%上方。全天来看,T2303涨近4分,10年期国债活跃券220025收益率上行0.35bp。

周五,资金宽松叠加A股偏弱,债市转向上涨。现券早盘情绪平稳,220025收益率平开后在2.92%上方微幅震荡。央行逆回购投放4700亿元、净回笼3650亿元,大额净回笼下资金面保持均衡偏松。10:00后A股震荡回落提振债市情绪,220025收益率缓慢下行0.5bp至2.915%。下午资金略有收敛叠加存单提价,220025收益率快速回调到2.92%。尾盘资金再次转松且地缘政治风险因素发酵,220025收益率一路下行超1bp至2.91%下方。全天来看,T2303涨1毛,10年期国债活跃券220025收益率下行1.5bp。

风险提示:经济超预期好转;理财抛压持续,微观交易结构驱动债市调整幅度加大;资金进一步收紧。

本文源自券商研报精选