(报告出品方/作者:国海证券,夏磊)

1、 2008 年地产大放松:对冲“金融危机”影响

1.1、 调控背景:次贷危机全球经济衰退,国内四万亿投资刺激

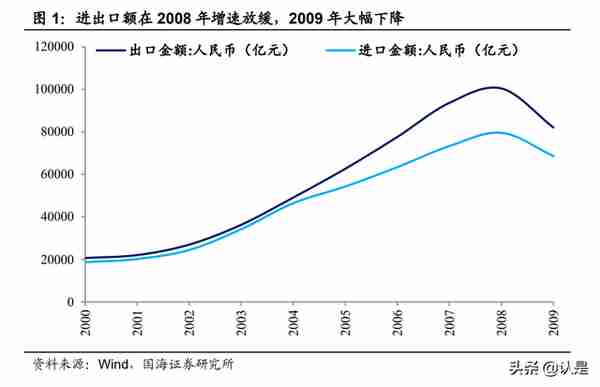

由美国次贷危机引起全球经济衰退。美国金融危机导致美国经济下滑、消费者信 心不足,对进口的需求大大减少。美国次贷危机及随后的欧债危机迅速向全球蔓 延,升级成国际金融危机和世界经济危机,中国经济也受到冲击。不仅如此,国 际金融危机还打击了投资者的信心,国际资本大量撤离,中国利用外资总额在 2009 年下降了 2.56%。

四万亿投资计划推出。2008 年 11 月 5 日,国务院常务会议决定在未未 2 年内 投资四万亿元以刺激经济。中国宏观经济政策第一次采用“积极的财政政策和适 度宽松的货币政策”进行描述,并罕见地提出用“出手要快、出拳要重、措施要 准、工作要实”的力度执行该计划。

四万亿投资计划中对房地产有影响的主要有两部分:“加大金融对经济增长的支 持力度。取消对商业银行的信贷规模限制,合理扩大信贷规模。”“加快建设保障 性安居工程。加大对廉租住房建设支持力度,加快棚户区改造,实施游牧民定居 工程,扩大农村危房改造试点。”并于 2009 年 3 月的“两会”对保障性住房的 规模进行调整,由 2008 年计划投资 2800 亿增加到 4000 亿。

1.2、 调控政策:以保增长为目的,刺激房地产

2008 年 12 月,国务院发布《关于促进房地产市场健康发展的若干意见》,体现政府态度。地方政府纷纷出台救市措施。

第一,管理政策:积极支持房地产业。面对土地拍卖市场的大逆转、万科的降价 销售,2008 年 9 月 27 日,南京市政府打响“救市”的第一枪,出台《关于保持 房地产市场稳定健康发展意见》。11 月国务院再次把房地产作为“重要的支柱产 业”提上前台。

第二,住房供应政策:加大保障房建设。强调主要以实物方式、结合租赁补贴等 形式解决城市低收入者住房问题。

第三,金融政策:加大自住型和改善型住房的信贷支持。自住型住房贷款利率七 折优惠,降低贷款首付比、最低两成;宽松的货币政策,下调房地产项目最低资 本金比例到 30%,下调法定准备金率至 15.5%。

第四,税收政策:调整交易税、减免营业税。首次购买 90 平米以下普通住房的, 契税税率下调至 1%,免征印花税、土地增值税;个人销售 2 年以上的普通住宅 免征营业税。

1.3、 调控效果:销量价格大涨

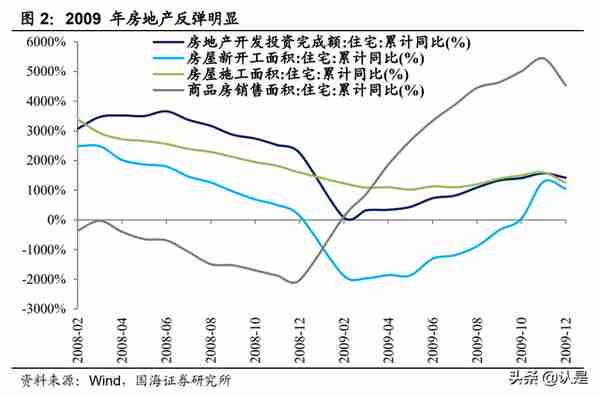

房价空前暴涨。2008 年和 2009 年 GDP 增长率分别为 9.6%和 9.2%,保增长目 的达到,大量资金流向房地产,房地产市场触底复苏,2009 年房价大幅上涨, 全国商品房销售均价上涨 23.2%,大幅超过城镇居民人均可支配收入的增长幅 度。虽然销售面积回到 2008 年之前的水平,但是投资、开工面积还远远落后于 2008 年之前的水平。

2、 2014 年“930”地产放松:“去库存”压力下刺激房地产

2.1、 调控背景:“稳增长+去库存”诉求凸显

2014 年中国经济再度面临下行压力,稳增长诉求凸显。2014 年 GDP 同比增速 7.3%,相比 2013 年大幅下滑 0.6 个百分点。经济增速换挡,中国经济进入新常 态。

房地产市场则步入“总量放缓、区域分化”的新发展阶段。进入 2014 年,全国 商品房销售面积和金额同比增速罕见的连月为负,房价涨幅大幅放缓,2014 年 5 月年内首次出现 70 大中城市新建商品住宅价格环比下跌。销售走弱带来库存 的快速累积,地产业入冬,去库存压力显现。面对国内经济及房地产市场新形势, 2010 年以来的“最严地产调控周期”走向终点。

2.2、 调控政策:放松限购限贷,货币宽松

2014 年的调控分为两个阶段,第一阶段限购全面放开,但市场反应平淡;第二 阶段以“930”新政为起点,中央祭出重拳开启全面刺激。

第一阶段:限购密集放开,市场反应平淡。2014 年上半年仍有部分热点城市继 续收紧调控,2014 年下半年地方才意识到高库存的严重性,密集放开限购,同 时辅以各类救市措施。2014 年 6 月呼和浩特是第一个正式发文全面放开限购的 城市,此后限购取消呈“多米诺骨牌效应”,截至 9 月底仅有北上广深和三亚五 个城市未取消。除放开限购外,各地还出台了房贷优惠、公积金异地使用、落户 放宽等其他优惠政策,非一线城市的紧急救市全面展开。

调控第二阶段:“930”新政重启全国性宽松大幕。市场对限购取消反应平淡,房 地产销售和库存累积有进一步恶化的风险,2014 年 9 月 30 日央行和银监会发 布《关于进一步做好住房金融服务工作的通知》(“930”新政),提出二套房认定 标准由“认房又认贷”改为“认贷不认房” ;商贷首套房最低首付比例 30%, 利率下限为基准利率 0.7 倍;支持房企在银行间市场进行债务融资,开展 REITs 试点等。“930”新政是重要的调控转折点,标志着在稳增长和去库存的压力下, 强有力的全国性刺激重回历史舞台。

2014 年“930”新政后,中央继续升级金融调控,同时也在住房供应政策上进行调 整。

第一,金融政策:宽松货币,放宽房企融资。(1)2014 年 11 月 21 日央行重启 降息,并在 2015 年 2 月 5 日重启降准,货币宽松周期开启;(2)2014 年 10 月 住建部等三部委发文将公积金贷款申请条件放宽至连续缴存 6 个月;(3)2015 年 1 月公司债新规出台,发债主体从上市公司扩大到非上市公司,同时推出私募 债等备案发行品种,房企发债门槛大幅降低,为 2016 年地产债融资狂欢和房企 投资热潮埋下伏笔。

第二,住房供应政策:推进棚户区改造,启动发展租赁市场。

(1)棚户区改造:创设 PSL 和项目收益债保障资金来源。2014 年以棚户区改 造为主力的住房保障工程加快推进,同时棚改资金来源获得制度性拓宽,一方面, 央行创设 PSL 为棚改提供长期稳定资金,国开行获 PSL 后以棚改贷款形式发 放,2014 年共发放棚改贷 4086 亿元,同增 285.5%。另一方面,发改委于 2014 年 5 月推出棚改项目收益债,地方政府执行棚改的融资途径再获拓宽。

(2)租房市场:发展健全的租赁市场正式提上日程。2015 年 1 月住建部发布 《关于加快培育和发展住房租赁市场的指导意见》,提出用 3 年时间基本形成制 度健全的住房租赁市场;随后住建部等又发文规定,连续缴存 3 个月公积金的职 工可提取公积金支付房租。租赁市场的培育正式启程。

2.3、 调控效果:一线城市率先复苏

“930”新政和降息后,货币宽松的红利首先涌向供需比低的一线城市,一线城 市房市率先复苏。一线城市转好也带动全国商品房销售触底回升。但二三线城市 销售仍未改善,库存继续累积,2015 年 3 月二三线城市商品房销售面积同比增 速继续下滑至-9.6%、-2.2%低位。

3、 2015 年“330”加码放松:加强前期政策效果

3.1、 调控背景:地产投资拖累经济

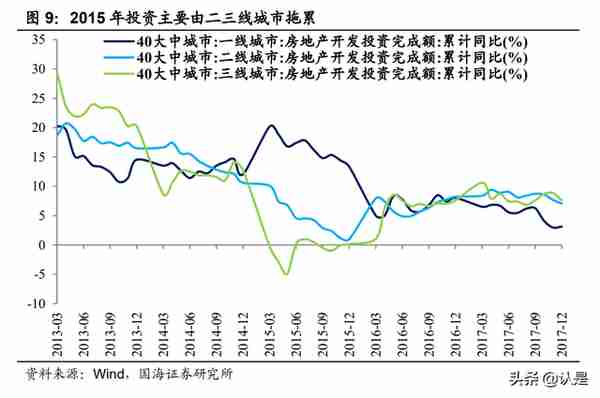

伴随经济的“L”型走势,2015 年房地产市场再度走弱,此时房地产的“弱”主 要体现在投资。房地产投资同比增速在 2015 年 3 月至 2016 年 2 月期间持续低 于 GDP 增速,一直是经济增长引擎的房地产开始拖累经济。

分城市来看,“弱”地产投资主要源于二三线城市:2015 年 3 月一线城市房地产 投资同比增速高达 20.2%,而二三线城市仅为 10.1%和-0.2%。“总量放缓,区 域分化”的新阶段特征更加明显。(报告来源:未来智库)

3.2、 调控政策:放松限贷+宽货币,推行棚改货币化安置

超预期的“330”新政开启救市风暴。2015 年 3 月 30 日,央行、住建部和银监 会发布通知,降低商贷二套房首付比例至 40%;同时财政部、国家税务总局也宣布房屋对外销售的营业税免征年限由 5 年缩短至 2 年。“五部委”联合救市,力 度超市场预期。2015 年“330”后的主要救市措施还有:

第一,金融政策:放松限贷,连续降息降准。1)继“330”新政降低二套房首付 比例至 40%后,8 月 31 日住建部、财政部与央行联合发布通知,规定对拥有 1 套住房并已结清相应购房贷款的居民家庭,公积金贷款最低首付款比例降至 20%;2)2015 年“330”至 2015 年“930”前夕,央行累计降息 3 次,全面降 准 2 次,释放大量流动性。房地产短期看金融,首付比例和贷款利率直接决定购 房意愿和购买力,货币宽松叠加低首付比和低利率,购房需求迅速释放。

第二,住房供应政策:棚改货币化安置推进,开发项目资本金下调。1)2015 年 8 月住建部、国开行发文要求各地按照原则不低于 50%的比例确定棚改货币化 安置目标,并对货币化安置项目加大贷款支持。棚改货币化安置成为后续三四线 城市库存消化的重要推力。2)9 月国务院印发《关于调整和完善固定资产投资 项目资本金制度的通知》,对房地产行业开发项目资本金要求为:保障性住房和 普通商品住房项目维持 20%不变,其他项目由 30%降为 25%。

3.3、 调控效果:开始全面复苏

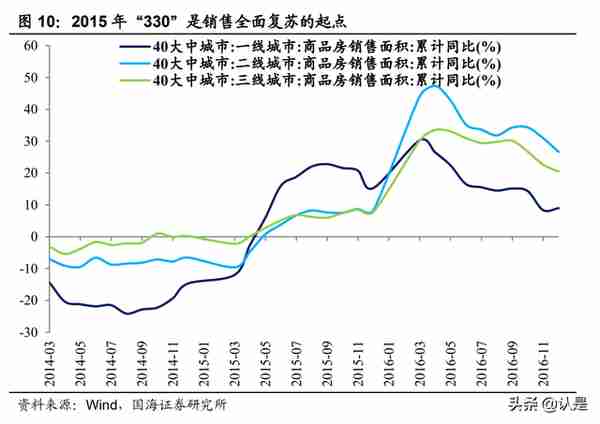

2015 年“330”后房地产市场开始出现全面复苏迹象:一二三线城市销售面积、 价格同比增速均开始上扬:到 2015 年 9 月,一、二、三线城市商品房销售面积 同比增速分别为 22.8%、7.7%和 6.0%,房价同比涨幅分别为 12.0%、-1.6%、 -3.5%,相比于 2015 年 3 月大幅改观。

4、 2015 年“930”再度加码:全面宽松,金融刺激再发力

4.1、 调控背景:中央定调“去库存”

2015 年“330”开启了房地产市场全面复苏的起点,但二三线城市复苏力度仍较 弱,全国商品房库存继续走高。

4.2、 调控政策:限贷再放松,降息降准继续推进

2015 年“930”再度超预期放松。2015 年 9 月 30 日,央行、银监会发布《关 于进一步完善差别化住房信贷政策有关问题的通知》(新 930),明确在不实施限 购的城市,首套房最低首付比例调整为不低于 25%(此前为 30%)。同时住建部、 财政部、央行发布《关于切实提高住房公积金使用效率的通知》,要求提高公积 金贷款额度、全面推行异地贷款业务等。四部委连发两项新政,救市力度再升级。

2015 年“930”后金融调控再度跟进。一是限贷再放松:2016 年 2 月央行、银 监会发文降非限购城市首套商贷首付比例至 20%、二套商贷首付比例至 30%(二 套认定“认贷不认房”)。二是央行降息降准继续推进,2015 年 10 月央行再度降 息降准各一次,中长期贷款基准利率下降至 4.9%的历史低位。低首付叠加低利 率,信贷处于空前宽松状态。

“217”契税新政是本轮调控的最后一项重大全国性政策。2016 年 2 月 17 日, 财政部、国家税务总局、住建部联合发布《关于调整房地产交易环节契税营业税 优惠政策的通知》,规定“购买 90 平米以下住房契税减至 1%,90 平米以上首 套房、二套房分别减至1.5%和 2%”。这是本轮调控的最后一项重大全国性政策, 至此四招“刺激组合拳”出尽。

4.3、 调控效果:一线城市泡沫初现

2015 年“330”到 2016 年“217”,是政策宽松力度最强的一段时期,其中调控 又以金融政策为绝对主力。在强有力的救市政策下,一直低迷的非热点二三线城 市也开始回暖。遗憾的是,救市政策违背初衷地助长了热点一二线城市的“泡沫”。 2016 年以来,一线城市和热点二线城市(如南京、合肥、苏州等)房价暴涨、 地王频出,房地产市场局部出现“泡沫”倾向。

5、 2022 年:房地产因城施策迎来政策调整

郑州作为 22 个长效机制试点城市之一,极具风向标意义。2022 年 3 月 1 日, 郑州市人民政府发布《关于促进房地产业良性循环和健康发展的通知》,主要内 容包括:

调整限购:鼓励老年人来郑投亲养老,允许其投靠家庭新购一套住房。

调整限贷:引导在郑金融机构加大个人住房按揭贷款投放,下调住房贷款利率, 有一套住房并已结清贷款的家庭,执行首套房贷款政策,即二套房贷款实行“认 贷不认房”。

放松限价:对低容积率、高绿地率等建筑销售限价上浮。

通过货币化安置创造需求:实施安置房建设工作三年行动,对未开工建设的安置 房,鼓励拆迁群众选择货币化安置。

土地方面:土地竞拍保证金最低比例下调至挂牌价的 20%,土地出让金可在成 交后 1 年内实行分期缴纳。

长效机制强调“因城施策”,当前,最受关注的 22 个长效机制试点城市包括:北上广深 4 个一线城市和南京、苏州、杭州、厦门、福州、重庆、成都、武汉、郑州、青岛、济南、合肥、长沙、沈阳、宁波、长春、天津、无锡 18 个二线城市。 当前,杭州、苏州、长沙等热点城市房地产调控政策陆续调整,具有强信号效应。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站