有一位刘大姐,留言社保的补缴政策问题。她表示,自己的朋友前些年一次性缴纳了8万元的养老保险,紧接着就退休了,现在养老金每月1600元。她也想办理这样的保险,可是怎么也找不到这样的养老保险补缴规定了。为什么?

实际上,我国的养老保险制度是从无到有逐渐建立起来,是在不断完善的。1991年我国实施企业养老保险制度改革,在此之前只有国有企业的职工才有退休制度。实施养老保险制度以后,才陆续将私营企业、外资企业和城镇个体工商户纳入养老保险参保范围。按照养老保险制度要求,参保人缴费15年才可以按月领取养老金。

最初的养老保险制度设计,确实不如现在完善。1992~1997年,国家先是建立了统筹账户和个人账户相结合的养老保险制度,2005年又改革了养老金的计算办法,建立了统一的养老金正常增长机制,更加鼓励多缴多得、长缴多得。

由于社会对于养老保险制度的认识普遍不足,各地又为了不断扩大养老保险的覆盖面(让更多的老人享受到退休制度),确实也出台了许多一次性补缴的政策,比如说失地农民转职工或者个体工商户。

山东省2015年出台了《关于统一和规范企业职工基本养老保险费补缴政策的通知》,对于存在应保未保年限的职工、未参加企业职工基本养老保险或中断缴费的男年满45周岁女年满40周岁的人员、领取了工商营业执照的个体工商户,都可以按规定补缴养老保险。其实像深圳、天津、北京等很多地区也都有类似的政策。

如果在2012年前后一次性补缴七八万元的养老保险,退休以后随着养老金的年年增长,现在养老金领取一千五六百元也是正常的。我母亲刚退休时养老金只有六七百元,现在养老金已经涨到了1800元。

一次性缴纳8万元的养老保险,养老金每月1600元,一年就高达19200元,回本时间仅仅4年多,多么划算的一件事情。可是又会给养老保险基金带来多大的负担呢?多数地方女性是50岁或者55岁退休,而女性的平均预期寿命又达到了80岁以上。按照现在的养老金增长幅度,基本上每一个补缴养老保险的职工,退休以后养老金到80岁至少还需要多支付三四十万元,除此以外还会有丧葬费、抚恤金等待遇。养老保险基金的压力确实也越来越大。

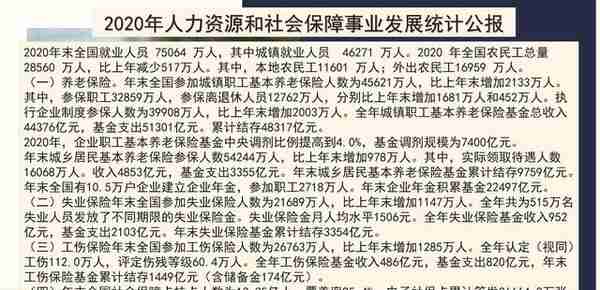

2020年,我国养老保险基金总收入为44376亿元,基金总支出为51301亿元,累计结余是48317亿元,结余可支付月数只有11个月左右。而且养老金待遇每年会根据社平工资和物价增涨情况年年增涨,因此压力也越来越大。按照十四五规划,我国将在十四五期间推动渐进式延迟法定退休年龄的政策,同时提高养老保险领取养老金的最低缴费年限。

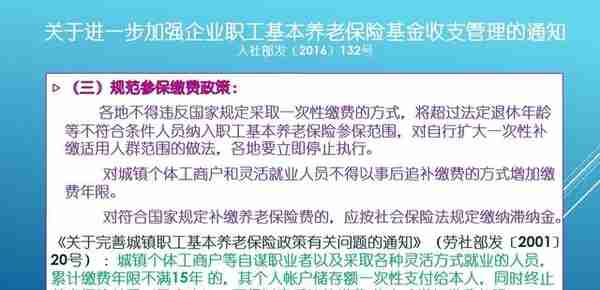

为了减轻养老保险基金的压力,国家早就规划了养老保险的补缴行为。2016年人社部发布了《关于进一步加强企业职工基本养老保险基金收支管理的通知》,明确,各地不得违反国家规定采取一次性缴费的方式,将超过法定退休年龄等不符合参保条件的人员纳入养老保险参保范围。城镇个体工商户和灵活就业人员,不可以通过事后追补缴费方式增加缴费年限。补缴养老保险还应当按规定缴纳滞纳金。

所以,为了维护社保基金的安全,养老保险的补缴政策确实在越来越严格。如果我们运气好,过去按照规定补缴了养老保险,那么真的是赚到了,但是现在确实没有相应的政策了。因此,为了有一份适合的养老金待遇,一定要提前规划。