主要结论

锰硅供需尚可,但产量增长较快导致供需矛盾没有进一步激化。2020年1-10月,全国锰硅累计产量837.4万吨,同比下降3.34%。10月单月锰硅产量98.6万吨,同比几乎持平,但环比上升6.7%。从略短周期的锰硅数据来看,11月略有回落,但小厂开工减少导致开工率回落明显快于产量回落。预计11月锰硅产量环比会略有回落,但因为2019年11月产量环比回落更多,预计同比仍然能够录得正数增长。锰硅的焦点仍然锰矿,尤其在于锰矿山的态度,但目前来看,锰矿山仍然产量为王,不去视图稳定市场供应。过剩的锰矿导致锰硅走势难以走强。

一、市场行情回顾

11月锰硅价格大幅震荡。截止2020年11月27日收盘,锰硅2101合约11月上涨196元/吨,涨幅3.22%,达6274元/吨。

图:锰硅期货指数日K线

数据来源:博易大师 国信期货

锰硅基差11月震荡回落为主。期货波动大于现货钢厂招标价波动,期货一度升水钢厂招标价。锰硅现货一直比较平静,现货供需较好但上涨动力不足;期货震荡反弹使得11月底基差处于负数。

图:未计算交割升贴水的锰硅基差(单位:元/吨)

数据来源:博易大师 国信期货

二、供需分析

(一)锰硅供给

2020年1-10月,全国锰硅累计产量837.4万吨,同比下降3.34%。2020年下半年锰硅产量逐月提升,9、10月几乎追平2019年同期水平。10月单月锰硅产量98.6万吨,同比几乎持平,但环比上升6.7%。

图:锰硅产量(单位:万吨)

数据来源:Mysteel 国信期货

从略短周期的锰硅数据来看,锰硅的开工率在9月迅速攀升至高位,9、10月高位震荡为主,11月略有回落,但小厂开工减少导致开工率回落明显快于产量回落。预计11月锰硅产量环比会略有回落,但因为2019年11月产量环比回落更多,预计同比仍然能够录得正数增长。

图:锰硅日均产量(单位:吨)锰硅企业开工率(单位:%)

数据来源:Mysteel 国信期货

随着锰硅价格下跌,南北方利润维持负数。南方随着水电价格上升,锰硅成本抬升但现货价格回落,进入亏损空间。北方利润仍然为正。所以导致南方开工率继续回落,但由于北方产量更大,产量回落却并不明显。

图:北方锰硅厂利润(单位:元/吨)

数据来源:WIND 国信期货

图:南方锰硅厂利润(单位:元/吨)

数据来源:WIND 国信期货

锰硅的主要成本在锰矿,9月后锰矿价格再度开启下调之路,截止11月27日,南非半碳酸港口价格跌至31元/吨度,月跌幅3.1%,澳洲锰矿跌至35元/吨度,月跌幅2.8%。南非矿即期进口价差1元每吨度。锰矿下跌之路持续,但跌幅明显缩窄。南非澳洲进口利润转正,矿山销售态度不减。

图:锰矿进口报价及港口现货报价(单位:美元/吨度,元/吨度(右轴))

数据来源:Mysteel 国信期货

2020年1-10月锰矿进口量254.9万吨,同比减少7.9%,减幅有所缩窄。9月单月同比进口出现了19.7%的增幅。10月进口增速持平。锰矿山不减产或不改变发货策略,则市场货仍然较多。

数据来源:Mysteel 国信期货

锰矿港口库存再创历史新高。11月又增加了30万吨锰矿库存。

图:锰矿库存(单位:万吨)

数据来源:Mysteel 国信期货

(二)锰硅需求

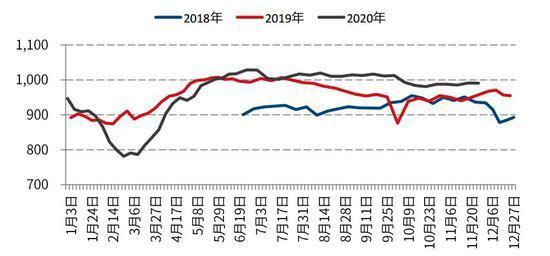

锰硅需求主要在炼钢行业,也有小部分用于铸造等。而炼钢行业中,锰硅用量最大的品种是钢筋,也就是我们经常说的螺纹钢。2020年1-10月我国钢筋累计产量21904.3万吨,同比增加4.7%。10月钢筋产量2378.1万吨,同比增加6.5%,环比保持增长。

图:钢筋产量(单位:吨、%)

数据来源:Mysteel 国信期货

从更高频的数据来看,四大钢材品种产量在11月以后止跌回升,钢材市场11月旺季供需两旺,螺纹钢利润回正,达到200元每吨以上。

图:四大钢材品种产量(单位:万吨)

数据来源:Mysteel 国信期货

三、总结与展望

锰硅供需尚可,但产量增长较快导致供需矛盾没有进一步激化。2020年1-10月,全国锰硅累计产量837.4万吨,同比下降3.34%。2020年下半年锰硅产量逐月提升,9、10月几乎追平2019年同期水平。10月单月锰硅产量98.6万吨,同比几乎持平,但环比上升6.7%。从略短周期的锰硅数据来看,锰硅的开工率在9月迅速攀升至高位,9、10月高位震荡为主,11月略有回落,但小厂开工减少导致开工率回落明显快于产量回落。预计11月锰硅产量环比会略有回落,但因为2019年11月产量环比回落更多,预计同比仍然能够录得正数增长。锰硅需求主要在炼钢行业,也有小部分用于铸造等。而炼钢行业中,锰硅用量最大的品种是钢筋,也就是我们经常说的螺纹钢。2020年1-10月我国钢筋累计产量21904.3万吨,同比增加4.7%。10月钢筋产量2378.1万吨,同比增加6.5%,环比保持增长。

锰硅的焦点仍然锰矿,尤其在于锰矿山的态度,但目前来看,锰矿山仍然产量为王,不去视图稳定市场供应。过剩的锰矿导致锰硅走势难以走强。锰硅的主要成本在锰矿,9月后锰矿价格再度开启下调之路,截止11月27日,南非半碳酸港口价格跌至31元/吨度,月跌幅3.1%,澳洲锰矿跌至35元/吨度,月跌幅2.8%。南非矿即期进口价差1元每吨度。锰矿下跌之路持续。南非澳洲进口利润转正,矿山销售态度不减。

本文源自国信期货