点击领取【全网最全2021行业资料包】,还有更多精选行业报告等你来领!

本文专属暗号:AA216

一、2021年鸡蛋市场行情回顾

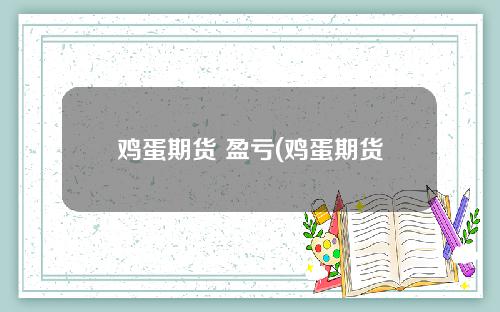

1、期货市场从2021年度波动特征来看,鸡蛋指数波动仍然符合季节性特征,但该特征的显著性有所降低。1-3月:蛋鸡养殖行业在2020年亏损了一年的背景下,一季度在产蛋鸡存栏快速下降,叠加年初的河北疫情,使得期现货全面上涨期货价格在一季度走出了明显的淡季不淡行情。4-6月:疫情结束后,市场趋于冷静,期现货偏离明显,期货价格处于阶段性历史新高区间,震荡下跌,6月底迎来明显回落。7-9月:华北内涝和疫情,叠加季节性旺季,使得需求再度释放,临近交割月7/8/9合约出现翘尾,远月合约基本维持弱势震荡。01主力甚至跌破4500元/500kg支撑。10-12月:进入四季度,新增产能开始增加,叠加延迟淘汰,供应面略松,需求也因为疫情出现了很大程度上的萎缩,期货悲观预期明显,高位的期货正式进入大幅回调,甚至从4500元/500kg高位跌至4000元/500kg区间,提前反应春节后交割情绪。

图1:鸡蛋期货指数

2、现货市场

回顾2021年鸡蛋行情,蛋价同比高于往年,位于历史较高水平。整体而言,主要由季节性变化和供需关系主导。供给方面,在产蛋鸡存栏低于近三年平均值,鸡蛋供应偏紧导致现货价格居于高位;需求方面,受节日、复工、开学等消费因素驱动,鸡蛋价格呈现季节性变化。同时,由于供需关系保持稳定,现货和期货的波动区间也有明显的收敛。从期货的年波动幅度来看,2021年为20%,是鸡蛋期货上市以来年波动幅度最为平稳的一年。

具体来看,2021年鸡蛋现货价格运行大致分为七段。

第一段:2021年1月1日-2021年1月22日。春节前备货需求增加,叠加鸡蛋重要产区河北省局部地区出现新冠疫情,封路、限行导致大量产区鸡蛋库存积压滞销,带动蛋价走强。

第二段:2021年1月23日-2021年3月5日。河北省鸡蛋产区疫情好转,积压库存陆续投放市场,且春节后为鸡蛋消费淡季,市场整体购销清淡,鸡蛋价格下行。

第三段:2021年3月6日-6月25日。鸡蛋消费缺乏明显驱动,仅在劳动节前后需求略有提振,随假期结束鸡蛋购销节奏再度放缓,价格缓慢回调,蛋价整体位于年度较低水平。

第四段:6月26日-8月13日。中秋前食品厂提前备货,叠加升学宴消费需求刺激,鸡蛋价格一度上行至11.80元/公斤,为年内峰值。

第五段:8月14日-10月8日。前期鸡蛋价格高位,消费端抵触情绪渐起,并且随着节日临近,下游备货逐渐进入尾声,需求放缓,蛋价高位回调。

第六段:10月9日-10月29日。鸡蛋库存经过国庆长假的消耗,下游迎来补货需求。与此同时,蔬菜价格大涨、生猪价格反弹,多重因素驱动蛋价上行。

第七段:10月30日至今。随节后补库结束,下游转为消耗前期囤货库存为主,需求端无明显驱动,消费逐渐步入淡季,带动蛋价开始回落。截至11月19日,鸡蛋市场零售价10.60元/公斤,环比变化-7.02%,同比变化+46.01%。

图2:鸡蛋价格走势图

二、基本面研究

1、蛋鸡养殖利润

养殖利润受鸡蛋收入和养殖成本共同影响。其中,蛋鸡收入主要由鸡蛋价格和淘鸡价格决定,养殖成本主要由饲料成本和鸡苗成本决定。

蛋鸡养殖成本在不考虑人工因素下,主要由以下几部分组成:雏鸡价格(4%),饲料成本(94%),防疫费用(2%),水电费用(0.3%)。其中雏鸡价格从低位3元/只上涨到高位的5元/只,上涨70%的情况下,在养殖成本占比波动仅为1%,影响相对较少;防疫费用和水电费用相对稳定,基本波动不大,主要的成本影响因素在于饲料成本。

蛋鸡饲料主要来源是能源饲料玉米(64%)和蛋白饲料豆粕(24%)为主,其他添加相对价格稳定。从养殖成本角度看,2018年受非洲猪瘟影响,生猪产能断崖下跌,需求下滑,2018-2019连续两年低位运行,在2020年再度迎来成本的大幅上涨,从供需角度来看:供应面,玉米价格目前处于08年托市以来的新高,2700-3100元/吨高位,从2016年取消托市后,玉米价格更加市场化,高价带来的高种植利润将在新年度使得种植面积继续增加,目前配额内进口玉米利润丰厚,配额外稍有盈利,未来市场年度供应逐渐增加,豆粕价格处于3400-4000元/吨高位水平,国外通胀和国内需求的增加,叠加今年油脂的大幅上涨,带动豆粕价格出现高位运行,新一年国外供应端种植恢复明显,整体供应逐渐增加。国内需求来看,生猪经历了2021年的由盈转为亏一年,目前生猪存栏高位,但是养殖利润低位使得生猪产能进入去除周期,对上游玉米和豆粕需求将放缓,而目前蛋鸡存栏和肉鸡存栏处于利润回升,产能恢复周期,在供应增加,需求逐渐放缓的背景下,整体养殖成本将进入震荡回落周期,预计明年养殖成本在3.3-3.5元/斤左右。

蛋鸡养殖收入主要取决于鸡蛋收入(85%)、淘汰鸡收入(13%)、鸡粪收入(2%)。收入来源中的鸡蛋季节性明显,目前仍旧受低存栏的影响,而可供淘汰量偏少,整体淘汰鸡价格高位运行,目前鸡蛋饲料养殖利润处于中性偏好年份,而每只鸡养殖利润处于中性年份,未来一段时间,养殖利润仍旧是稳中向好,更多的是存栏恢复过程中,成本下降所引发的。

图3:玉米现货价格

图4:豆粕现货价格

图5:蛋鸡养殖利润

2、鸡蛋基本面分析

(1)供需弹性分析

鸡蛋产业市场化程度较高,周期调节明显,受宏观这政策影响相对偏弱,更多的是看核心驱动—供需。而对于鸡蛋价格波动应影响因素,在长周期里,供给弹性大于需求弹性,而在年度周期里,需求弹性决定价格的幅度,总的来说,就是供给决定趋势,需求决定幅度,但是决定趋势和幅度有一定的滞后和提前释放,例如,延迟淘汰引发供给减弱推迟,阶段性疫情引发需求恐慌性释放等。

(2)供应端分析

目前,蛋鸡养殖规模仍以中小型养殖企业为主,养殖利润决定了蛋鸡补栏积极性的高低,蛋价养殖行业周期波动规律呈3-4年一个周期,2017年去产能明显,迎来2018-2019年补栏高峰,特别是2019年叠加猪肉价格上涨的提振,补栏积极性空前高涨,进入2020年,低养殖利润严重限制了补栏积极性,相对于2019年下降幅度为-24.4%,进入2021年,受高成本影响,整体高蛋价依旧没有带来高利润,市场补栏积极性仍旧不高,但是基本与2020年持平略增,1-11月份补栏数据表明,同比增加10.7%,预计低位存栏的恢复仍将持续半年时间,养殖利润将继续吸引补栏量增加。

蛋鸡苗补栏不及预期,但若未来由成本下降所致养殖利润稳中向好,市场补栏量后期有短时间增长的条件

卓创数据显示,2021年1-11月鸡苗总销量4.38亿羽,同比2020年增长13%,但同比2018及2019年均有不同程度减少。21年全年补栏节奏基本符合季节性,8月后鸡苗补栏对应22年1月后蛋鸡新开产,从数据看8-10月鸡苗补栏量变化不大(样本数据分别为3797、3832、3712),即22年1-3月蛋鸡新开产量变化不大。11月鸡苗补栏(样本数据4289、4064)有恢复性增长,对应4、5月新开产量相对前期或有明显增加。

图6:商品代蛋鸡苗月度出苗样本量

12月主产区代表市场平均空栏率12.38%,环比上升0.54个百分点,同比3.35个百分点。目前部分企业鸡苗订单排至12月下旬,部分排至2022年1月中旬,部分企业种蛋利用率在50%-80%,个别高,部分在30%左右。考虑了近年来蛋鸡养殖规模的扩张,空栏率中有部分新上产能的影响,但整体空栏率仍高于往年同期。若22年由成本下降引发养殖利润偏高或长期的养殖微利下,市场补栏量后期有短时间增长的条件。

图7:中国蛋鸡月度空栏率

淘汰鸡:可淘老鸡量偏少,注意后期淘汰节奏

进入450天以上蛋鸡即将进入淘汰期,2021年淘汰老鸡对应2019年9月-2020年9月补栏鸡苗。卓创数据显示,2021年1-11月蛋鸡淘汰量2670万羽,同比2020年基本持平,同比2019,2018年有3%-6%减少,主要原因为2020年全年补栏情况不太乐观,导致可淘老鸡量较为有限。1-11月老鸡平均淘汰日龄479天,年内日龄波动幅度较小,但3月以来日龄呈现逐月递增的态势,市场有压栏延淘情绪,但由于老鸡群体偏少,日龄的小幅增加并不能对存栏量有较大的影响。

按当前479天日龄淘汰计算,2022年淘汰老鸡对应20年9月至今的鸡苗补栏,由于前期补栏较少,22年全年可淘老鸡量有限,关注后期现货偏强的情况下,逐月压栏导致的产能积累,最终导致鸡蛋供应进一步增加。

除现货价格外,市场毛鸡价格走势也会影响到养殖户淘汰心理。2021年淘汰鸡均价5.2元/斤,同比2020年增长20%,年内淘鸡价格维持在历史偏高位置。淘鸡价格受肉鸡价格影响较大,肉鸡在经历了2020年的去产能后,整体产能维持在稳定水平,同样受高饲料成本影响,肉鸡产能暂时也看不到大幅上涨可能,肉鸡价格预计仍延续当前水平季节性震荡为主,淘鸡价格不具备暴涨暴跌可能。

目前蛋价在饲料成本线以上,对比当前淘鸡收入及开产前饲料投入来看,当前淘鸡收入在30元/2.5kg,150日龄开产前饲料投入约为34元/羽,淘汰老鸡上新鸡并不合适,进而导致老鸡淘汰日龄延后,2022年预计将维持偏高淘汰日龄为主,老鸡淘汰量将维持偏低水平。

图8:全国主产区淘汰鸡出栏量