2018年到现在,国内财富管理机构接二连三地暴雷,银行、信托、券商 、独立三方无一幸免,一塌糊涂让人不忍看,那就先看看国外的财富管理市场吧。

36氪最近接触到一个澳大利亚的创业项目,「七巧板轻理财」(下文简称“七巧板”),它的模式与美国的小额零钱投资软件Acorns类似。

Acorns的目标用户是缺乏投资经验的年轻人,用户将银行账户和理财账户绑定在一起,在消费时产生的零钱会被自动投入投资账户。用零钱理财与用户产生粘性,后续的故事就是撬动更多资产了。Acorns的创新在美国是成功的,在2019年1月披露的E轮融资消息中,Acorns融了1.05亿美元,估值达到8.6亿美元。

七巧板与Acorns的模式略微有些不同,后者是将“找零”部分用于投资,七巧板则是与商家谈好消费返利,将商家返利部分用于投资。PayPal在D轮时就投资了Acorns,去年4月又投了购物返利平台Dosh。返利金额投进投资账户,肥水不流外人田的协同效应很显著。

七巧板的模式就是Dosh + Acorns。

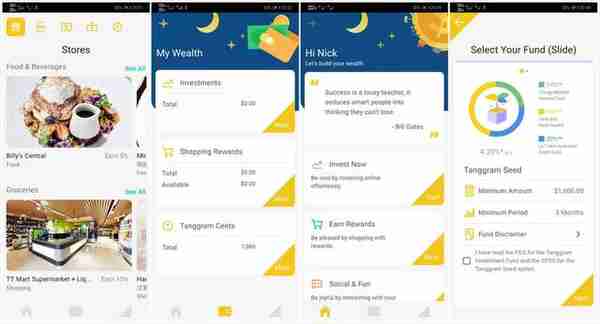

七巧板轻理财的产品截图

七巧板的起步于澳大利亚,这里有必要跟大家简要介绍一下澳大利亚财富管理市场。

截至2017年,澳大利亚居民可投资资产总额(除养老金)为2.7万亿澳元,其中43%为现金、银行储蓄或定期存款。

2013年之前,澳大利亚的财富管理市场和中国类似,理财顾问收入都来自上游的佣金,本质上是卖方销售而非买方顾问,利益不一致还存在信息差, 投资者就容易被忽悠。2013年澳大利亚政府推出FoFA(Future of Financial Advice)的改革,要求理财顾问只能向客户收取咨询服务费。

七巧板创始人唐从就在2013年从原供职的财富管理机构离开,创办了主要服务在澳华人的第三方高端财富管理机构盛唐财富,在服务过程中他发现千禧一代投资者有两大特点,一是喜欢通过互联网解决问题,二是不喜欢繁琐的投资签约流程,于是他决定创办七巧板轻理财。

盛唐财富和七巧板轻理财都不做主动的资产管理,资产来自澳大利亚市场上的ETF、债券、股票、地产基金等。七巧板的团队成员拥有超过10年的澳洲财富管理经验,负责产品筛选和投资组合。

唐从介绍,目前七巧板签约商户三四百家,已在APP上架的商家超过100家。用户消费后产生的返利在七巧板的账户上进行管理,资金由银行信托账户托管。七巧板的收入将来自三部分:开户费、每年按资管规模收取0.45-0.8%的管理费和商家返利分成。

七巧板的创始人兼CEO唐从在中国和澳大利亚拥有超过10年财富管理经验,毕业于澳大利亚莫纳什商学院,其他核心团队成员均为在澳华人,IT团队、财富管理团队和营销团队约20人。七巧板此前曾完成近300万澳元种子轮融资,目前正在将进行新一轮融资。