作者:赤耳

编辑:王冕

风品:沈河

来源:首财——首条财经研究院

全层级、全领域、强力度!金融反腐不停歇,近两月尤猛。

4月22日,田惠宇被查刷屏网络。而两周前,其曾执掌三年多的建行深圳分行卷入反腐风波。

4月13日,农业银行大连分行副行长李传文被查;同日,广发银行两位高管落马。 4月6日,原晋商银行董事长被捕。

短短半月,包括建设银行深圳分行原行长王业、哈尔滨银行原行长吕天君、中国农业发展银行宜昌分行原行长吴清松等在内,多位金融高管被查或“双开”。

1

高管相继“落马”

进入5月,江西银行也出重磅消息。

5月9日,该行公告:原副行长、董事会秘书徐继红被查。这距离原董事长陈晓明落马仅一个多月。

公开信息显示,1998年江西银行成立时,徐继红即加入并担任某支行行长,算得元老级人物。2006年晋升为董秘,2008年4月担任副行长。在原董事长辞职后,徐继红成为法定代表人。

值得一提的是, 徐继红是2021年报公布时两名执行董事之一,另一执行董事为原行长罗焱,已在去年9月因“管理风格及理念与全行业务发展及实际需求不完全一致”被免职,去除执行董事一职只等股东大会通过。

这意味着,这家总资产5000亿元的上市银行,本届执行董事将出现空挡。

3月25日,江西省纪委网站显示,原董事长陈晓明涉嫌严重违纪违法,接受调查。

业内人士认为,罗焱被免职与陈晓明间的矛盾有关,徐继红落马也与后者有一定关联。

公开资料显示,陈晓明曾在中国建设银行南昌分行工作。2006年,任南昌市商业银行(江西银行前身)行长,2015年12月任董事长。

2022年1月,骆小林任江西银行行长。4月,曾晖任党委书记。

2

净利止跌回升

净息差下降 资产减值损失超50亿

新帅新气象,不过两者担子也不算轻。

公开资料显示,江西银行是江西省唯一一家省级法人银行,2015年12月正式成立。2018年6月在港上市,成为省内首家上市金融企业。

在披露前董事长落马消息之际,江西银行也公布了2021年报。

截至2021年末,资产规模增长10.87%至5085.60亿元。

跻身五千亿大行可喜可贺,然对比省内城商行四强(江西银行\九江银行、赣州银行、上饶银行),江西银行虽规模最大,却是近五年增速最慢的。

从营收看,2021年有可喜回升,较上年同期增长8.35%至111.44亿元,但仍没恢复到2019年水平:2018年至2020年,江西银行营收分别为113.51亿、129.53亿、102.85亿,营收增速分别是20.09%、14.11%、-20.60%,增速逐步下滑。

净利方面,2018年至2020年分别为27.71亿、21.09亿、19.05亿,持续下滑,增速分别是-4.92%、-23.89%、-9.67%。

好在2021年情况好转,归属于母公司股东的净利20.70亿元,较上年增长11.36%。止跌回升可喜可贺,但也没恢复到2019年水平。

追其原因,资产减值损失是一重要考量。

2018年至2020年,江西银行的资产减值损失分别为44.38亿元、64.9亿元、42.84亿元。

2021年,江西银行的资产减值损失50.07亿元,同比增长16.86%。

分业务看,减值损失集中在公司银行业务、金融市场业务,损失分别为27.6亿元、20.86亿元,前者较2020年大增24.95亿元,增长率941.51%,后者减少13.25亿元,降幅38.84%。

玩味的是,2021年江西银行公司银行业务收入52.95亿元,同比微增3.91%,发放的公司贷款和垫款总额1648.08亿元,同比增长35.05%,为何资产减值损失突然大增,年报中并没对此说明。

净息差也有所下降。

2021年为1.94%,较上年减少0.16个百分点,江西银行解释称,主要受资产市场收益率下行影响以及集团积极响应国家政策,多措并举让利实体经济。

不过,全年存款平均付息成本为2.40%,同比提升0.03个百分点,与金融管理部门近年来的降银行负债成本趋势不一致。主要或因,该行公司存款中的活期存款平均成本率提升0.03个百分点,其他存款类型的平均成本率均有所下降。

3

不良率连降 不良贷款余额上升

房贷踩“双红”

截至2021年末不良率1.47%,与上年末相比下降0.26个百分点,实现连续两年下降;拨备覆盖率188.26%,较上年末上升16.7个百分点。

升降之间,资产质量有可喜改善值得肯定。不过,能否持续仍需观察。

2018年至2020年,其不良贷款余额分别为32.48亿元、47.37亿元、38.70亿元,同比分别增加52.85%、45.84%、-18.30%。而2021年为40.74亿元,同比增长5.28%。

同时,逾期贷款58.43亿元,逾期贷款占比2.10%,均较2020年末有所提升。

另一隐忧是:关注类贷款从2020年的46.5亿元,增到93.52亿元,占比从2.08%升至3.37%。

行业分析师郝瑞指出,关注类贷款是夹在正常类贷款与不良贷款之间的贷款分类,向好方向转化就成正常贷款,如果劣变,就会沦为不良贷款。

江西银行解释称,主要原因是受房地产调控政策等影响,部分租赁和商务服务业、房地产业客户出现经营困难。

所言不虚,至2021年末,江西银行对公贷款中的房地产贷款余额77.25亿元,占比2.78%。其中,不良贷款余额3.47亿元、不良率4.50%,而上年末分别为1.55亿元、1.90%。

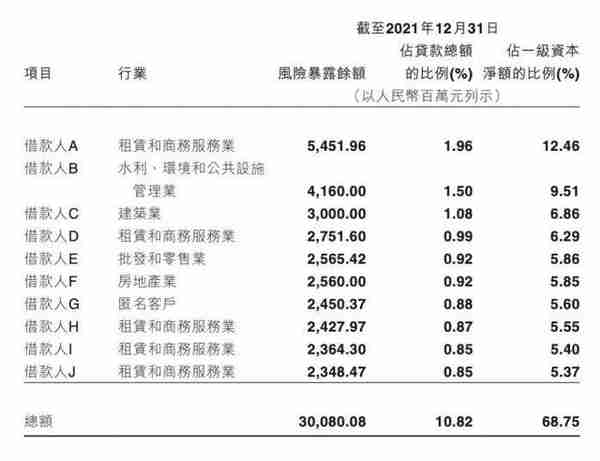

十大非同业单一客户大额风险暴露情况显示,借款人F为房地产业,风险暴露余额为25.60亿元,占贷款总额的0.92%。十大非同业单一客户大额风险暴露占一级资本净额的68.75%,远超15%红线。

另外,房地产贷款占比、个人住房贷款占比也均超监管红线。截至2021上半年,江西银行个人住房按揭贷款624.48亿元,占贷款总额的比例为24.53%,房地产贷款占比28.06%。

部分问题房企股东,也值得关注。

2018年上市时,江西银行曾对外宣布,有5大基石投资者:Yango Investment、Road Shine Developments、Sinolending FintechCompany、中华金融控股及富通保。

而Yango Investment,是福建阳光集团设立的境外全资附属公司,后者是近期深陷债务危机的房企阳光城的母公司。企查查显示,阳光集团目前通过Yango Investmen持有江西银行3.64%的股份。

正荣地产控股的间接股东Zhenro Hong Kong Limited也持有江西银行1.29%股份,位列前十大股东之列。而正荣地产同样身陷流动性、正在艰难渡劫。

遗憾踩雷问题企业,也是拖累资产质量的重要因素。如财务造假的康得新、叶简明的华信、已申请破产的华讯方舟、假央企中城建、丰盛控股等。

业绩槽点外,合规运营、内控风控也有待优化。

据不完全统计,2021年江西银行共收到监管机构开出的25张罚单,共计被罚445万元。以2021年6月28日为例,一天就收到银保监会14张罚单,牵涉7个分支行,涉及贷后管理不到位、贷款资金被挪用于炒股等行为。

4

扎紧篱笆 蝶变期许

种种槽点,自然不利股价。江西银行上市发行价6.39港元/股,2018年末达到高点7.27港元,随后震荡下行,2020年9月最低至2.72港元。2022年以来,受管理层反腐等影响,股价又有一波较大下挫,截至5月18日收盘价0.91港元,总市值不足55亿港元。是否隐隐已有“仙股”节奏?

可以肯定的是,如何提振内外信心,已是一道迫切考题。

当然,一切过往皆为序章。

陈晓明落马时,江西银行曾强调,时刻把纪律和规矩挺在前面,主动扎紧思想“篱笆”,紧绷廉洁自律之弦,做到任何时候都稳得住心神、管得住行为、守得住清白,以管好管住关键少数带动绝大多数。

公开信息显示,曾晖2018年底起担任江西银保监局党委委员、历任江西银保监局副局长、厦门银保监局局长。而与其搭班的行长骆小林,也曾担任省地方金融监管局副局长。

新掌舵人监管经验丰富,加之新核心高管层基本组建完毕,这让外界不乏期许。

新人新气象、波折劫难也是一种成长。

否极泰来应有时,江西银行能否蝶变拭目以待。

本文为首财原创