图片来源@视觉中国

“用别人的钱来赌博。”

在今年的股东大会上,巴菲特给SPAC(Special Purpose Acquisition Company ,特殊目的收购公司)这一上市机制下了如此定义,芒格则直接说这是一种“easy money"(不义之财),他不喜欢这种用来骗人投资割韭菜的东西。

两位长者严厉指责了SPAC的投机,并表示这是新投资者涌入股市的副产品。巴菲特说,没有人告诉你这种狂热什么时候会结束。

确实很狂热。

2020全年,SPAC的募资规模超过去五年之和,共有248单,募集资金达834亿美元。2019年,这两个数字分别只有59单和136亿美元。进入2021年,SPAC年初短短3个月的时间内就打破了2020年的发行纪录——2月初,FF汽车(法拉第未来)公司宣布计划上市,贾跃亭选择的路径正是SPAC。

2021Q1 SPAC 的 IPO 数量占总量的近 80%,制图:开源证券

不惟贾跃亭,黑石、KKR、中信资本等的顶尖投资机构早已入局,明星企业家如李嘉诚之子李泽楷、康桥资本创始人傅唯、万科创始人王石、软银创始人孙正义、对冲基金大佬比尔·阿克曼、甚至NBA球星奥尼尔都已入局SPAC。

与巴菲特和芒格不同,SPAC的支持者认为,该模式集中了直接上市、海外并购、反向收购、私募等金融产品特征及目的于一体,能为专业的资产管理人提供更大的发挥空间,是一种更经济有效的IPO方式。

比如,筹备一次IPO大约需要一年以上时间,而SPAC则能够跳过路演、聆讯、财务报表审查等复杂程序,将这个过程压缩至半年以内。

需要注意的是,4月开始,SPAC的狂热似乎被按下了暂停键。4、5月份,SPAC交易共仅有32宗,几乎停滞不前。

6月8日,优客工场创始人毛大庆和优客工场宣布发起成立的特殊目的收购公司(SPAC)——UK WISDOM LIMITED,于美东时间6月4日正式向美国证券交易委员会提交招股文件,计划以“UKWIU”为证券代码在纳斯达克挂牌上市。

去年11月,优客工场正是与SPAC公司Orisun Acquisition Corp.实现业务合并,继而成为“联合办公第一股”。

那么,SPAC究竟是什么?

“穷人”的PE

所谓SPAC,其实很类似传统借壳上市的反向操作。

借壳,又称反向收购,壳公司向拟借壳方发行股份购买资产,当注入资产的体量达到一定规模时,借壳方的股东在新公司的持股比例达到一定标准,变成了控股股东,完成借壳。

而SPAC则是成立一个壳公司,壳公司先上市,再由壳去主动收购另一家公司。

SPAC的全称是Special Purpose Acquisition Company,特殊目的收购公司——顾名思义,SPAC存在的使命就是上市,然后在18到24个月内找到一家标的物,完成收购。

梳理一下SPAC的具体流程:

第一步,造壳。

通常由三名或以上拥有 PE(或并购领域)经验的金融从业人士以及特定行业的专家发起设立,组成了一家“空白支票公司”并购买了所有股份,募集的资金会存托在托管账户内并投资国债。

这一步通常由PE、资产管理公司等当金主出资,出资方通常只出5%——剩下95%等上市再募集。此时的SPAC公司并未开展实体经营活动,整个公司只有现金,所以这个壳比我们通常说的“借壳上市”里的壳还要纯净。

第二步,上市。

“现金公司”已经成立,下一步就是上市。其发行股票、上市交易的流程与传统IPO并无多大区别,都需要向SEC注册,与交易所签订上市协议,与承销商订立承销协议,以及拿到美国金融业监管局的无异议函。

这里差异比较大的是注册环节。由于大多数SPAC公司主要资产就是现金,披露的信息内容要简单许多,其注册文件的制作相对简单——本来就没有财务数据,招股书主要仅需要修改董事、高管的简历。

在此阶段,法律对SPAC的监管和对普通的IPO并无不同,假如出现发行欺诈,承担相同的法律责任。

当然,SPAC上市同样需要路演,出资方通常只出5%,剩下的95%要从上市投资者案例募集。但是区别在于,SPAC路演比传统IPO路演要省时、省事的多。整个路演环节基本就是围绕管理团队,开“空头支票”。

于是,SPAC的整个注册过程——从决定IPO到完成IPO,通常在两个月内即可完成。

这里需要注意的是,SPAC股份的定价也是标准化的,不需要承销商专门定价,只要根据募资计划确定发行数量。因此,SPAC的承销费率通常比一般的IPO(费率为融资总额的5%-7%)稍低,在IPO完成后支付募资金额的2%,另外3.5%则等待未来SPAC完成收购交割后再行支付——要是没能做成收购,这部分承销费也就作废了。

第三步,并购。

上市之后,壳公司发起人的任务是寻找目标公司。

当找到合适的收购标的后,SPAC需要再次做一番详细的信息披露。包括并购交易的来龙去脉、决策过程、融资渠道、交易合同,以及介绍收购对象的财务、经营等详细情况。

此时,股东之间再进行表决,以批准或拒绝这项商业收购提议。

如果在24个月内并未完成合并交易。SPAC会进行退市清算,并将信托账户中的资金附带利息返还给股东。

IPO高速路

上市门槛大幅拉低之后,SPAC事实上形成了一条IPO快速通道。

如果这条通道畅通,那么可以形成多方共赢的局面。

企业方可以更早、更快也更低成本上市融资。从现行的美股 IPO上市标准来看,一些有高增长预期但短期兑现难度较大的企业可以绕道SPAC——目前主要的标的公司正是集中于信息技术、医疗健康、可选消费等新兴行业。创业者则可以节省大量耗费在一轮轮融资之中的时间和精力。

初期投入5%的金主(多数时候也是管理团队),可以天然拥有低成本的投资杠杆。

这里需要注意的是, SPAC 在股权结构的设置上天然赋予了创始人以较低成本获取较高比例股权的投资杠杆。其早期投入的5%的资金,在完成 IPO 之后,会转换为占总股本20%的B类普通股——也就是说,管理团队/金主投入少量筹码,就获得了两三成的股份。这是其巨额收益的主要来源。

散户方面则掌握了投资早期优质公司的机会和权利。

硅谷投资人,TSVC 清谷资本创始合伙人Eugene Zhang 旗下基金多个公司今年已经SPAC上市,其向钛媒体App表示,美国市场散户们普遍“苦机构久矣”——老百姓投不到早期优质公司,而只能被迫接盘被机构一轮又一轮推高的估值。相反,SPAC的IPO募资大多只在5亿美元以内,散户们以低成本拥有了打开高成长可能性盲盒的机会。

这是传统IPO不可能给散户赋予的权利和机会。

维珍银河的上市是一则典型优质案例。

2017年,前 Facebook 高管查马斯成立SPAC 公司,以 0.002 美元/股的成本认购1250万股创始人股份——仅以2.5万美元的投入拿到20%的股权。当年9月,该SPAC公司实现上市,以10美元的价格公开发行 5000 万股单位,占总股本 80%,对应筹集资金5亿美元。

两年后,该SPAC公司宣布拟与维珍银河合并,同时,查马斯以个人名义向维珍银河投资1亿美元并成为公司董事长,但保持维珍银河原管理层不变——维珍银河是一个商业载人航天公司,上市之前,每年营业收入仅有20万美元,年亏损近1.4 亿美元。

两家公司合并后,维珍银河的原股东持股52.5%,查马斯持股13.2%,原SPAC外部投资者持股33.3%。

其中,查马斯设立SPAC公司时以2.5 万美元获得的1250万股股权,对应合并完成时市值达到了1.21亿美元,对应收益率高达4840倍。

同时,维珍银河在合并上市后的不到6个月内,股价大涨 300%以上,同样为公众投资者带来了高额回报。

这是一次没有输家的SPAC收购。

金融民主还是镰刀高悬

2018年,查马斯停止了VC业务,决定all in SPAC。此后,这位前Facebook高管共推出了六个SPAC,总募资37亿美元,帮助三家科技公司完成上市,美国媒体对他冠以“SPAC之王”。

查马斯说道:“SPAC是一项创新,为散户投资者打开投资生态系统。它具有民主化的作用,普通百姓原来没有机会获得这种回报。”在今年初轰轰烈烈的游戏驿站事件中,“SPAC之王”再次化身为散户代表,谴责华尔街机构投资者“凭什么华尔街机构不按基本面买卖股票,用散户没有的工具”。

但是,“平权天使”与“割韭菜的恶魔”之间往往只有一线之隔。

SPAC的“盲盒”游戏,其胜率很大程度取决于SPAC创始人,也就是那些专业投资者、手握优质公司资源的商界大佬或者自带流量的明星。

大佬们也是存在道德风险的。

金主大佬(管理团队)很大程度是“旱涝保收”的。如果成功上市并且股价一路上扬,自然各方得利;但当股价大跌时,散户自然亏损,而金主由于天然的低成本高杠杆优势,即使上市后股价大跌,也难以威胁其本金投入。

Eugene Zhang 直言不讳的表达了此类风险,“金主做局,一手进货(标的公司),一手把投资人(散户)圈进来。哪怕投资人后来没赚到钱,或者是亏了一点钱,但是金主设好一定规则以后就几乎一定赚钱,这种情况特别危险,相关监管应该要变得更加严谨,得所有参与者同沉浮是比较好的规则。”

对此,中央财经大学投资学教授李国平对钛媒体App表示,“SPAC IPO投机性很强,但是管理人通常也会尽量做好,在市场里面混,如果总想着靠坑人来赚钱,没法混长久的。”

更大风险来自标的公司——毕竟,PPT公司更加擅长给出“空头支票”。

毕竟,传统IPO在提交招股书是绝对无法承诺未来业绩的——万一无法实现,将会受到诉讼,而SPAC则可以公开宣称,自身“有希望”获得某笔订单,“将要研发出”某技术。

这方面已经有了一些负面案例。

2020年6月,电动货车制造商Nikola通过与SPAC公司合并后上市,声称自己用的氢燃料技术产生的能量是特斯拉用的等重锂电池的150倍,市场为之狂热,股价一路飙升,9月时最高估值高达350亿美元。

NikolaTRE电动卡车原型

但随后做空机构Hindenburg Research做出报告,质疑Nikola的原型车尚未实际生产,随后其创办人兼董事长承认技术造假,引咎辞职。该公司随后接受美国证券交易委员会和司法部的调查,股价从最高位下跌逾80%,泡沫破灭。

Eugene Zhang也表示,目前在美国市场已经存在着一定数量的“浑水摸鱼”的SPAC公司。

那么,这是否意味着与传统IPO相比,SPAC明显存在着监管方面的先天缺陷呢?

中央财经大学法学院副教授缪因知认为,SPAC虽然不如IPO火,也遭受更多质疑,在法律层面,很难说SPAC是一种“猫腻”更多、风险更大的交易安排。

首先,已募集资金无挪用风险。筹集资金绝大部分需要存入第三方信托账户保管,最多只能买卖政府短期债券等高等级低收益产品,等到股东同意收购公司时才能启用。

其次,SPAC不能随便收购一家公司算数。SPAC的董事会需要向股东披露收购对象选择的理由和相关信息,并获得股东批准。对收购方案不满意的股东在收购实施前,也有权要求公司按成本价赎回自己的股份。

第三,SPAC的收购具有严格的信息披露要求。和中国的并购重组一样,美国证券市场当然也理解SPAC收购一家公司的“借壳上市”模式相当于是一场IPO。美国证交会会对披露内容予以形式性审查、提出反馈意见,并对SPAC收购提出了一些更严格的披露要求。

潮水退去,热度骤降

SPAC火爆的直接原因是 “钱太多”了。

2020年,美国超低联邦利率叠加多轮QE(量化宽松),给市场释放了大量流动性,出现了全球性、全面性的资产价格上涨。

反映在私募股权市场,截至2020 年底,私募市场闲置资金(Dry Powder)达 2.6 万亿美元,创历史新高。这些资金迫切需要寻找优质的投资标的。

此时,一些所谓的新技术公司成了SPAC们的不二之选,他们普遍拥有广阔的成长空间(或者想象空间)、尚无法达到美国市场的上市门槛。同时,这些创业公司的市值小,成本低,易于炒作。

加之美国政府施行救济金政策,一轮轮发钱之后,二级散户也踊跃参与。

三方合谋之下,有的公司股价在短短数月涨幅200%-300%,刺激了SPAC暴富神话的诞生——这些也正是“美国散户逼空机构”,爆炒游戏驿站的故事背景。

然而,经历过火爆的一季度后,事情开始其变化。

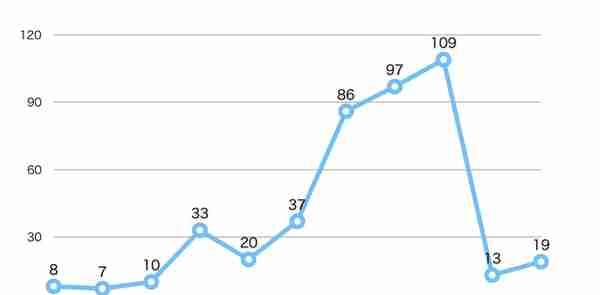

据SPAC Research数据,4月SPAC交易仅有13宗,5月仅有19宗,几乎停滞不前。

每月新增SPAC项目数,数据来源:SPAC Research,整理制图:钛媒体

身在美国的Eugene Zhang 已经明显感受到了市场的变化,“今年已经大大降温了,4月以后,很多SPAC已经做不下去了。”

许多去年“抢得不得了”的项目,今年“很多SPAC PIPE填不满”。“市场钱虽多,但是毕竟有限,一旦上市后股票表现不好,市场马上就会调节。” Eugene Zhang告诉钛媒体App。

追踪美国SPAC股价的交易所交易基金(ETF)SPAK 在今年经历大幅波动

同时也必须承认的是,美国货币政策的确走到了十字路口,继续天量宽松难以持续,转向或许只是时间问题。5月以来,美国财长耶伦已经多次暗示或明示美联储应该加息。

当潮水退去之后,SPAC市场恐怕也很难重现此前的“高光时刻”。

今年3月以来,美国监管层对于SPAC的限制措施相当密集:

- 3月31日,美国证监会提出,SPAC壳公司与企业合并前,需要准备满足证监会要求的账簿和记录性文件,并对公司内部风控提出具体要求。

- 4月8日,美国证监会企业财务部代理总监约翰·科茨(John Coates)说,美国证监会会“仔细研究SPAC及其目标公司提交的文件和信息披露。”

- 4月12日,美国证监会发布SPAC声明,认股权证的会计处理必须考虑到每个企业以及每份合同的具体情况,通过特定的会计准则进行处理。声明表示,证监会除了着力监督SPAC流程中的信息披露事宜之外,还将对SPAC相关会计问题进行调查。

不过,SPAC作为一种创新金融工具,确有其优势——它确实赋予了“璞玉”公司更早、更便利的融资机会。Eugene Zhang相信,随着泡沫退去,最终还是会有好公司留下来。长远看,SPAC上市也会成为初创公司上市的选择之一。

(本文首发钛媒体App,作者|蔡鹏程)