策略原理

当投资者看到期货价格上涨时,他们可以选择两种不同的交易策略:一种是做多期货,另一种是买入看涨期权。然而,如果投资者选择做多期货,期货价格大幅回落时,他们将面临亏损或追加保证金的压力。如果他们选择买入看涨期权,则其最大损失是有限的,但有时期权需要支付的权利金比较高昂,而且随着时间流逝,期权的时间价值也会逐渐损耗。这里给大家介绍一种期权策略,投资者可以考虑建立期权对角价差策略来表达对未来市场的看法。

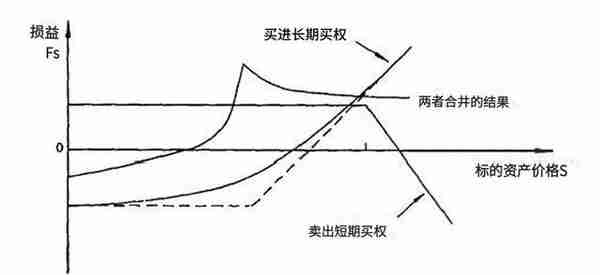

对角价差是指使用不同行权价和不同到期日的期权来建立的期权组合。一般来说,投资者可以卖出一个近月看涨期权,同时买入一份远月看涨期权的头寸来构建组合。盈利的原理是期权接近到期时时间价值的丧失会加快,近月合约的时间价值流失速度回大于远月。投资者可以利用该组合来应对不同的市场走势,通过不同月份和执行价来实现盈利。对角价差组合可以降低时间价值消耗对策略的影响,甚至可以为投资者带来时间价值收益。

应用举例

希腊字母theta表示期权合约每日时间价值的损耗。当theta越小时,期权时间价值损耗的越快。以上期所橡胶看涨期权的某日的theta情况举例:

3月合约 | theta | 5月合约 | theta |

RU2*03C10500 | 0.0000 | RU2*05C10500 | -0.5615 |

RU2*03C10750 | -0.2564 | RU2*05C10750 | -0.7998 |

RU2*03C11000 | -0.5868 | RU2*05C11000 | -1.0942 |

RU2*03C11250 | -1.0216 | RU2*05C11250 | -1.3972 |

RU2*03C11500 | -1.6166 | RU2*05C11500 | -1.7335 |

RU2*03C11750 | -2.3319 | RU2*05C11750 | -2.0647 |

RU2*03C12000 | -3.0813 | RU2*05C12000 | -2.3705 |

RU2*03C12250 | -3.8042 | RU2*05C12250 | -2.6096 |

RU2*03C12500 | -4.4448 | RU2*05C12500 | -2.7945 |

RU2*03C12750 | -4.8830 | RU2*05C12750 | -2.9056 |

投资者如果判断市场缓慢经济复苏,橡胶价格长期上涨,但短期上方存在一定的阻力,就可以卖出行权价高于阻力位的近月看涨期权,确保看涨期权在到期时不容易变成实值期权。同时投资者买入行权价低于阻力点的远月看涨期权,取得行情上涨带来的收益。

当日橡胶主力合约价格为11500元,投资者判断天胶价格不会超过12000元,则卖出1手RU2*03C12000合约,合约的theta值为-3.0813,价格为1072元,同时买入1手RU2*05C11000合约,合约的theta值为-1.0942,价格为1937元,此时对角价差组合的theta值为-1.0942-(-2.3319)=1.9871,这意味着时间每过一天,这个组合的时间价值收益为1.9871元/吨。持有一段时间后,橡胶主力合约价格下跌至11000元,RU2*03C12000合约价格为522元, RU2*05C11000价格为1623元,该组合实际获利(1072-522)-(1937-1623)=236元。

对角价差期权的优点是可以在相对小的波动中获得收益,而且可以减少交易成本。但是,它也存在一些风险,例如在价格波动过大时可能会发生亏损。投资者在使用对角价差期权策略时应该了解其优缺点,并谨慎评估风险。

上述文章仅反映作者观点,并不代表本公司立场,也不构成任何投资建议。据此入市交易,后果与本公司无涉。转载请注明出处!