上市公司研究文章使用说明:

1、所选公司一般分两种,有较好的空间,或是存在暴雷、以及长期成长逻辑不佳的。

2、现在的公司研究为基础的逻辑研究,帮助关注我们的朋友了解这家上市公司。

3、这个不是推荐,不能以发布时间去和股价做对比。可在给出的技术推演空间上进行对比。

4、我们不是那种大涨之后吹热点股的,而是研究寻找潜在成长标的。

5、了解一家公司成长逻辑与未来空间,会提升我们关注与持股的信心。

6、这个基础库是不定时更新的,有可能会更新到你所持的股票。

7、选好标,我们选择在寂寞中研究、跟踪。放弃部分热点里去追涨,当然长期热点也是关注重点。

8、如果你耐的住寂寞,这里或许有你想要的结果。等你用心去发现。

9、还有疑问,留言或联系我们。

本文作者:铁牛哥,现任术道有方研究中心研究员,专攻食品饮料行业

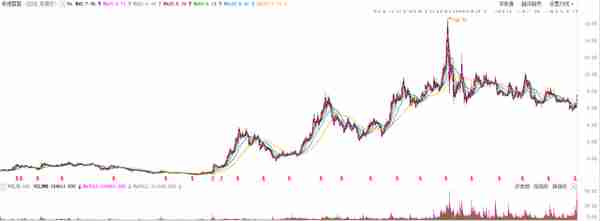

技术结构判断:未来一年承德露露股价波动区间技术结构推演测算7—9.5元。此结构区间为纯技术结构推演。更多基于个股估值建模与股价匹配的计算可加入术道有方会员俱乐部获取更详细分析。(股市有风险,观点仅供交流之用,据此入市,风险自担)

股价走势图(前复权)

公司简介

公司的主营业务是饮料的生产和销售,属饮料食品行业,主要产品是植物蛋白饮料杏仁露,是全国最大的杏仁露生产企业,年生产能力50多万吨。河北承德露露股份有限公司的前身是承德市罐头食品厂,创立于1950年。

在整个罐头行业低迷时期,依托当地丰富的山杏仁资源,开发生产了拥有自主知识产权的植物蛋白饮料——杏仁露,1975年,世界第一款杏仁露在承德诞生。1997年11月公司在深交所上市,成为国内植物蛋白饮料行业第一家上市公司。

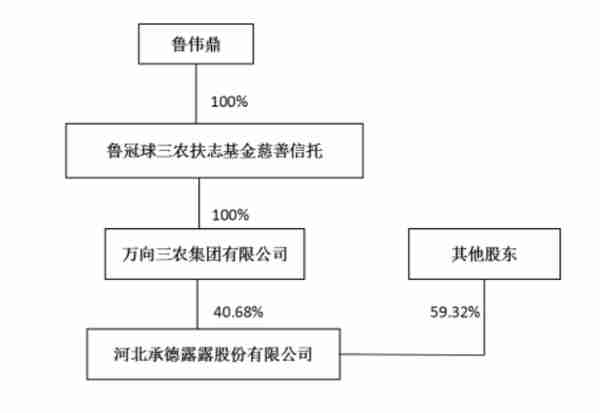

股权分布

公司的实控人是鲁伟鼎,2006年经过国企改制,万向集团成为公司第一大股东,前10大股东中中央汇金、中国证金、社保、养老都在,可谓股东力量十分强大。

财务分析

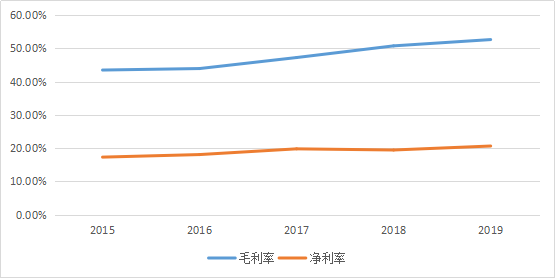

公司几乎全部收入来自植物蛋白饮料销售,占比达到99.91%,是一家“纯正”的植物蛋白饮料企业。

毛利率持续提升,原因是主要原材料苦杏仁上平均收购价格持续下降,净利率没有明显提升,一方面是铺设销售渠道费用提升,另一方面是员工工资支出有着较明显的提升。

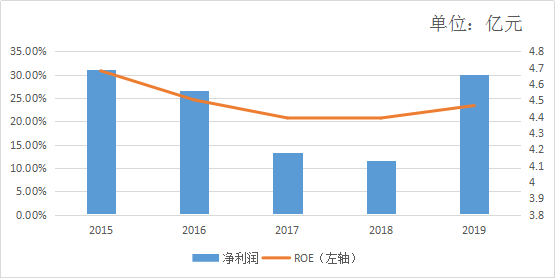

承德露露的ROE一直维持在20%以上,这在整个A股市场上都是很难能可贵的,2017-2018年净利润的下降主要原因是人工、能源、制造成本的上升,特别是人工成本上升幅度较大。伴随着原料收购成本的持续下降,以及前两年大力进行销售渠道的建设,2019年净利润有较大幅度提升,同比增长12.89%。

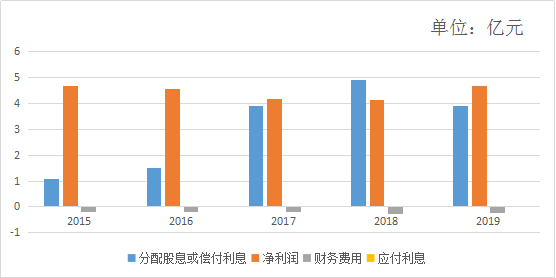

从上图可以看到,公司每年的应付利息都是0,财务费用每年在-0.2亿左右,说明公司不仅不借钱,银行的存款每年还能收不少利息,公司不缺钱,而且从2017年开始分红的比例特别高,基本上是把赚的钱全部分出去了,一方面显示了公司分红很大方,另一方面可能就是没想好向哪扩张或者是不愿意承担扩张的风险,而且常年分红如此高并且还不融资,很难进一步扩大市场份额扩大利润,限制了后面的发展潜力。

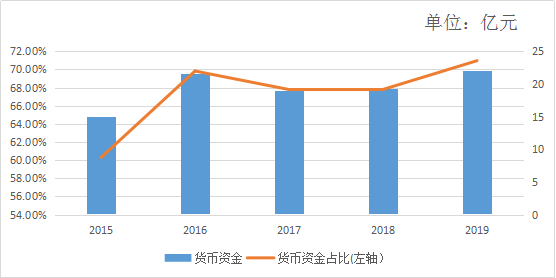

公司账上的货币资金非常多,占资产的比值也是非常高,货币资金多一方面由于零售行业需要大量的流动资金支持,长期这么多现金在账上也体现了公司在扩张上的无力。

结语

承德露露这个公司越来越像一支债券,不温不火,手上有大笔资金却扩张乏力,但是多年来一直保持着很高的ROE,分红比例也很高,吸引了像养老、社保、证金、汇金等入驻,但是公司如果要成长还是需要不断创新和扩张,守着蛋白饮料将其做大做强也是很好的,但是饮料行业本身集中度很低,想从中杀出一条血路还是比较难的。确定扩张的方向可能是承德露露后面需要考虑,并且也可能带来公司股价的崛起。

免责声明:本文所载的全部内容只提供给读者做参考之用,不作任何投资建议。且不作为买卖、认购证券或其它金融工具的邀请或保证!!