#浦发银行上半年营收#

浦发银行公布2021年半年报业绩,营业收入973亿元,同比下降-4%,业务收入发展遇到困难;利润347亿元,同比微涨3%,利润基本保持和去年疫情水平。和其他同行相比业绩增速来看属于中下水平,当然和其他行业企业相比浦发银行盈利能力属于中上水平。

银行除了看盈利最主要还是看贷款资产情况如何?

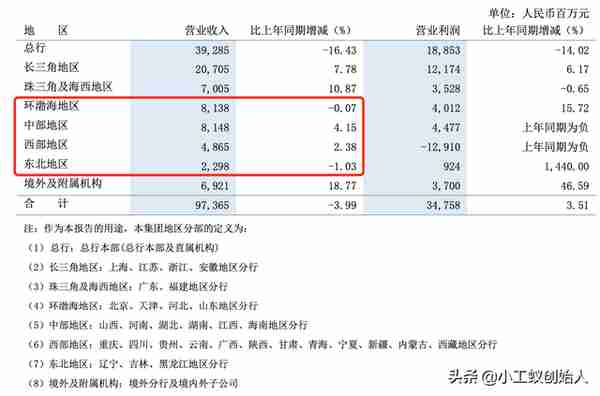

从半年报公布相关数据来看,环渤海地区、中部地区、西部地区和东北地区营业收入都是个位数增长或者负增长,海外发展增速不错达到18%。营业利润以上地区营业利润明显改善,说明这些地区的贷款质量明显改善,环渤海地区营业利润增长15%,中部地区营业利润由负转正,东北地区营业利润增长1440%,西部地区继续亏损。

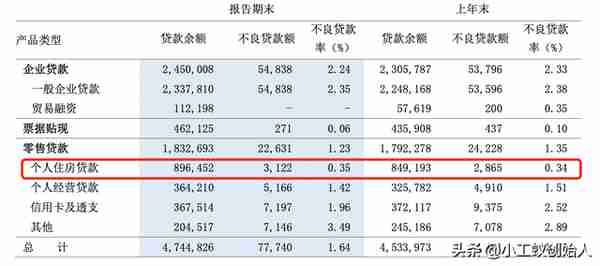

从公布的资产质量指标,不良贷款率下降0.09%,也可以反映出贷款总体质量开始改善,在房地产、零售业和农、林、牧、渔业行业贷款质量继续恶化;采矿业不良率最高5.85%,比去年7.26%已明显改善。

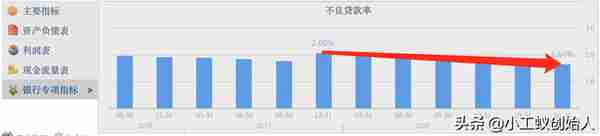

综上所述,浦发银行2021年上半年控制贷款规模,贷款质量进一步改善,个人贷款不良贷款率低,房地产行业贷款浦发银行占比不高。2019年12月底公布不良贷款率明显上升至2.05%,之后开始逐步下跌6个季度,下跌至最新1.64%,如下图所示。

2019年底股价最高12.25元,当时市盈率6.28倍,2020年股价最高11.61元,6.17倍;最低8.74元,4.62倍;浦发银行2021年股价最低8.97元,未创出2020年的新低,业绩逐步改善,贷款质量也已明显改善,因此我个人判断创出新低的概率较低。

截止上周五收盘9.17元,浦发银行市盈率只有4.55倍,也远低于行业市盈率6.5倍,市盈率已处于历史最低点,贷款质量逐步改善,盈利能力会进一步提升;房地产行业今年不良率明显上升,浦发银行在房地产行业贷款总额345亿元,占总贷款比例7.28%,也低于招商银行。

浦发银行短线是否有机会?

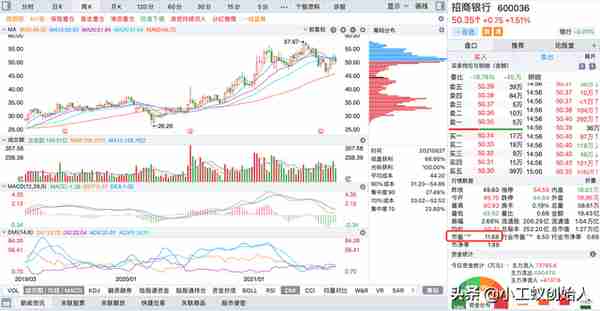

从周K线筹码分布图来看,浦发银行周五收盘价获利盘10%,目前中线底部基本确认,向下打压股价筹码不太可能松动。股价向上10%,进入成交密集区在10元附近,获利盘50%,震荡洗筹比较合适,目前浦发银行只有突破压力位10.40以上区域,上档压力轻,才有大幅拉升可能性。

对比招商银行当前估值不低,市盈率11倍,明显高于行业平均。短线大涨可能性更低些,虽然业绩增长要明显高于浦发银行,但估值已超过一倍多,做中线头部概率更高些。

假设后续国家对房地产不放松,房地产不良率显著上升,经济向下浦发银行更有利于防御,短线机会不大。