这是一家生产发动机、变速箱、燃料电池系统及零部件的新能源企业。

在2021年3月份,由该公司牵头,建成了全国唯一的国家燃料电池技术创新中心。

在全国这家企业已经开通燃料电池公交专线29条,运行里程超过800万公里。

凭借着在燃料电池领域的核心竞争力,这家公司的业绩已经连续五年实现了大幅的增长。

2021年,公司进入了高成长期,一季度业绩同比增长了62%,二季度业绩同比增长了37%。

公司在今年只用了两个季度的时间,竟然完成了2020年全年业绩的70%。

这家优秀的上市公司,股票目前正处在调整期,股价不到20元/股。

为了更好地了解这家公司的基本情况和业绩增长的原因,财报翻译官调研了公司2021年的半年报,并亲自致电公司的董秘来了解情况。

翻译官的文章不推荐股票,只介绍上市公司并分析企业的经营情况和财务状况。

业绩增长的公司,就好比一匹拥有千里马特质的骏马。而公司股票的上涨,就好比这匹马遇见了伯乐,成为了千里马。

所以,翻译官只能提供给你,一匹具有千里马特质的骏马,以及关于这匹千里马的使用说明书。

公司主营业务

这家公司的董秘是位男士,说话挺随和的,态度还不错。

翻译官:你好,我是公司的投资者,想了解点情况。

董秘:好的,请说吧。

翻译官:请问,公司的业务都有哪些?

董秘:公司主要产品包括全系列发动机、变速箱、燃料电池系统及零部件、汽车电子及零部件等。

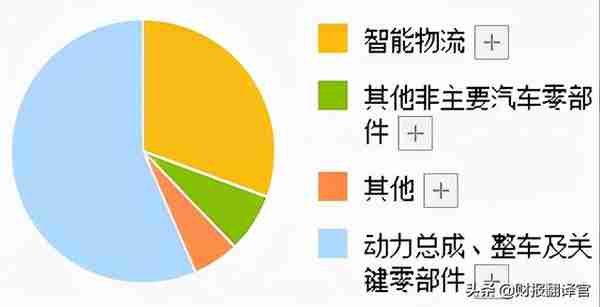

这家公司的动力总成、整车及关键零部件收入占比为56.49%,智能物流收入占比为30.62%,是公司的主营业务。

翻译官:我想了解一下燃料电池的相关业务。

董秘:好的,公司与瑞士飞速集团战略合作,进一步延伸燃料电池产业链布局,提高燃料电池动力总成的核心竞争力。

董秘:今年3月份,由公司动力牵头、全国唯一的国家燃料电池技术创新中心落户山东。

董秘:在全国公司已开通燃料电池公交专线29条,运行里程超过800万公里。

这家公司本身就是生产汽车零部件的,这为制造燃料电池提供了基础。

同时公司与瑞士企业合作,牵头建立燃料电池技术中心,这些都将提升公司在燃料电池领域的核心竞争力。

业绩增长原因

分析业绩增长原因的目的是,判断这些因素是否能持续作用在其余季度里的业绩上,进而指导股价未来的走势。

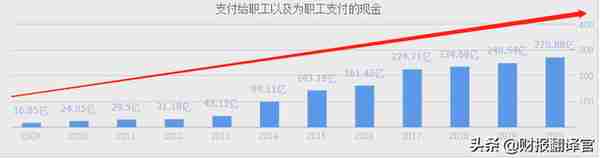

我们先来看看这家公司近些年来,每年支付给员工薪酬变动的情况。

因为如果公司经营不善或者遇见财务问题,第一个要做的就是裁员。所以通过分析每年支付给员工薪酬变动的情况,就能判断出企业目前所处的状态。

企业支付给员工薪酬的数据,在现金流量表中的“支付给职工及为职工支付的现金”项目下能查到。

这家企业每年支付给员工的薪酬从2010年开始,已经连续增长十一年了。这说明公司一直处在高速发展的阶段,每年都在招兵买马。

在高速发展期,该企业的净利润连续五年实现了大幅的增长。这说明公司的业绩目前处在上升通道中,未来净利润有惯性上涨的可能性。

2021年公司保持了强劲发展的态势,净利润连续出现了增长。

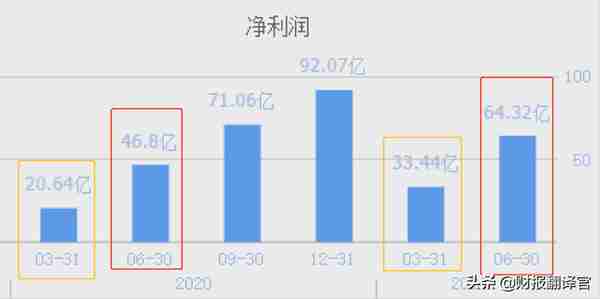

2020年第一季度,公司的净利润只有20.64亿元。到了2021年第一季度,净利润达到了33.44亿元,同比增长了62%。

2020年第二季度,公司的净利润只有46.8亿元。到了2021年第二季度,净利润达到了64.32亿元,同比增长了37%。

值得注意的是,这家公司在2020年全年的业绩为92.07亿元。

这说明该企业只用了两个季度的时间,就完成了去年业绩的70%,今年公司净利润的增长将是大概率事件。

翻译官分析了公司的财务数据,发现二季度业绩增长的主要原因是,产品销售速度的加快,以及销售净利率的上涨。

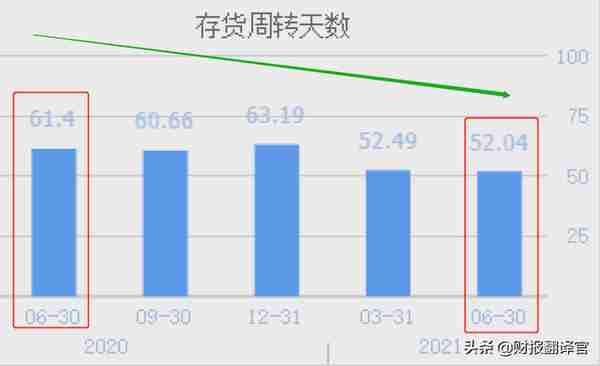

存货周转天数是衡量企业销售速度的指标,2020年第二季度,公司销售一批存货需要61天的时间,现在只需要52天,销售速度加快了15%。

销售速度的加快,不仅提高了企业的营业收入,还增加了利润。

而销售速度的加快,有两个原因。一个是管理层推出了促销手段,提高了营运能力。一个是行业风口的来临,使公司的产品变得供不应求。

2020年第二季度,公司销售100元的产品只能赚到6.03元的净利润。现在同样销售100元的产品,却能赚到6.53元的净利润,净利率提高了8%。

净利率的上涨提高了公司的利润空间,增加了营业收入。

而销售净利率的上涨是因为管理层提高了营运能力,因为2021年第二季度,这家公司的原材料价格出现了上涨,使销售毛利率下跌了4%。

当企业遭遇原材料价格上涨的打击时,管理层对公司进行了治理,降低了销售费用占营业收入的比重。

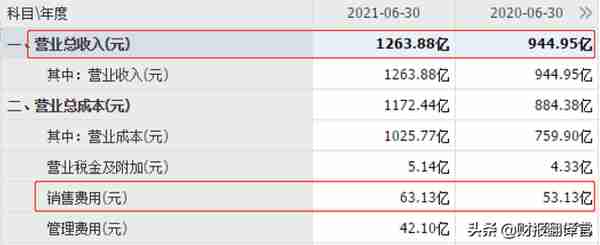

2020年第二季度,公司用53.13亿元的销售费用,只创造了944.95亿元的营业收入,销售费用占比为5.6%。

到了2021年第二季度,公司只用63.13亿元的销售费用,却创造了1263.88亿元的营业收入,销售费用占比降至5%。

销售费用占比的下降,降低了成本,提高了销售净利率。

在2021年二季度,这家公司的管理层提高了营运能力,不仅加快产品的销售速度,还提高了销售净利率,这使得该企业的净利润出现了增长。

扫雷分析

在最后一个环节,我们来分析一下这家公司有没有暴雷的隐患。

上市公司暴雷的形式有很多种,最常见的是卖出产品后收不回来货款,进而形成了大量的坏账。

在买方市场企业一般都是先发货后收钱,当公司销售完产品时,虽然利润表中的净利润增加了,但实际上企业并没有收到钱,这时就产生了应收账款。

所以,一家企业营业收入越多,应收账款就越大。但是,如果买家因破产或者其他原因无法支付货款。应收账款就变成了坏账,公司就暴雷了。

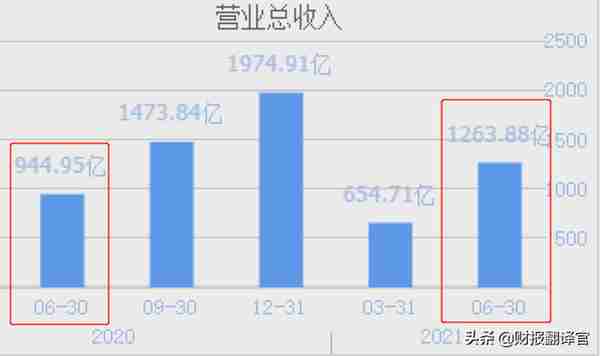

2020年第二季度,公司的营业收入只有944.96亿元。到了2021年第二季度,公司的营业收入达到了1263.88亿元,同比增长了34%。

如果企业的货款无法收上来而形成了坏账,会记录在利润表中的信用减值损失项目下。如果公司因为买入金融资产而遭受的损失,也会记录在这个项目下。

2020年第二季度,公司的坏账和金融资产损失金额高达3.59亿元。到了2021年第二季度,这个数字降至1.46亿元。

这说明该企业的营业收入增加了,而收不回来的货款反而减少了。

出现这种情况主要是因为,管理层加大了应收账款的催缴力度,是营运能力提升的表现。所以,该公司的销售情况很健康,暴雷的可能性很小。

而这家企业就是潍柴动力股份有限公司,股票代码000338。

本文已开通了赞赏功能,翻译官每天早上5:00起床开始写文章,为的是和大家分享最有潜力的公司。如果文章对你有帮助,并且认为翻译官的付出有价值,可以对文章进行赞赏,翻译官将十分感激。

请注意:基本面再好的上市公司,股价也会受到市场和突发事件的影响。所以不是基本面良好的企业,股票就一定会上涨。

翻译官调研潍柴动力这家公司并不是为了推荐这只股票,而是为投资者提供一份关于潍柴动力的使用说明书。当该公司的机会出现时,你能做到君子藏器于身,待时而动。

翻译官从小就十分喜欢股票,后来念大学时读的是证券投资专业,毕业后在证券交易领域从业了十六年。

翻译官最喜欢做的就是每天研读上市公司的年报,并通过对比各家公司的财务数据,挖掘出最有价值的企业。如果文章对你有帮助,请点赞、收藏加关注,翻译官这厢有礼了!