(总主笔: 申雨田)在中国所有的金融机构里边,流动性结构是有层级分化的,拿到资金成本由低到高的顺序为:

第一层级(资金成本最低)

政策性银行拿到资金的成本最为低廉(例如PSL)

第二层级(资金成本相对低)

例如四大银行和部分股份行银行(SLF, MLF)

第三层级(资金成本变贵)

例如地方性银行&中小行(依赖理财揽存,融资同业融资)

第四层级(资金成本非常高)

例如非存款性金融机构(只能依靠资管计划,信托资金等做套利)

同业存单的兴起:

在中国,只要这个流动性层级不改变,必然会有机构获得廉价的资金成本,那么相对的,也会有其他机构以更高代价的成本去获取资金。如果把资金比作水的话,那么就算处在同一个地球,在靠近水源的地方去获取水资源的成本,总比要在干涸的地方(例如沙漠)去获取水的成本要低得多。

在一些中小型银行,地方性银行难以获得廉价资金(离水源远,缺水)的情况之下,发型同业存单,高息揽钱(高成本买水)的意愿就会永远存在。

那么,为何都处在中国市场,中小型商行,地方性商行的资金会大幅少于政策行,和国有行呢?原因有二:

1. 国有行在国内的网点非常多,而且远远多于中小型商业银行,所以这些商行揽存的能力就远小于国有银行,再加上在国内中小行,地方银行非常多,竞争非常激烈,最终导致揽储的能力没有国有行充裕。

2. 政策性银行(国开行,进出口行&农发行)受到央行特别优待,所以可以通过PSL向央行对接成本最为低廉的资金;另外,政策性银行,国有行和大型商行手上有更多的合格的证券抵押品(如国债、央票、高等级信用债和政策性金融债等等),在放在央行的作抵押的同时,最终换取资成本廉价的,期限较长的资金(如SLF, MLF,PSL等);而中小行和地方行手上缺乏足够的合格抵押品,难以获得廉价资本。

因为以上两点不可逆的原因,中小行和地方行只能以同业拆借,甚至更加偏向于同业存单的方式,去对接国有行和大型股份制银行,最终使得这些相对弱势的中小地方银行获取资金,当然,代价就是,获取这些资金,需要付出相对较高的成本。而同业存单,就是连接资金宽裕和资金

监管制度同样也助推同业存单的盛行

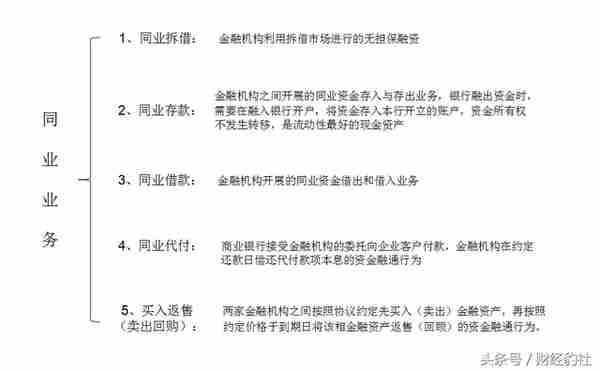

首先,同业存单虽然也有“同业”两个字,但在“资管新规”完全落地之前,现在依旧还不属于同业业务的类型。因为目前同业业务只包括1)同业拆借 2)同业存款 3)同业借款 4)同业代付 5)买入返售。如下图所示:

2014年,银监会在规范同业业务的127号文件《关于规范金融机构同业业务的通知》中明确规定同业拆借、同业存/借款、买入返售/卖出回购等不得超过总负债的三分之一。

根据银监会的监管指示,同业业务的规模是不能够超过总负债的1/3,而由上图可知,目前而同业存单并不属于同业业务的范畴里,自然同业存单不受到银监会的该条条例监管。当然,目前也不计入MPA(宏观审慎评估体系)的广义信贷里,所以,同业存单可以先天性的规避掉监管的限制。

其次,刚才说到中小行和地方行因为缺乏合格抵押品,难以在央行那里融到资金。而同业存单是没有抵押物的纯信用品种,期限主要是3个月到一年,通过同业存单,这些中小行和地方行就可以绕开缺乏合格抵押品的劣势,向同业金融机构拆借资金。虽说绕开了监管和抵押品不足,但本质上同业存单还是银行间的资金拆借。

再次,由于银行必须每个季度末需要满足流动性指标的考核,其中包括流动性覆盖率(LCR), 该比率=合格优质流动性资产/压力情形下未来30天的现金净流出,缺乏资金的银行便可以发行同业存单以获得现金,最终满足流动性指标的监管要求。

最后,同业存单的所获取的资金本身作为不纳入存款统计,所以不需要交纳存款保证金,不仅大幅降低了银行资金的持有成本,而且也因为无需准备金的交纳,理论上便拥有了无限创造出货币的能力。所以,在2014-2017年,银行因此主动性的大幅发行同业存单,用该资金去购买同业理财,再以自营以及委托投资等等的渠道投到债券市场。

以由此可见,同业存单因为先天性的种种优势,促使商业银行利用同业存单这个工具,大举主动性的吸附存款,进而补充流动性,利用监管漏洞大幅扩大资产规模,最终赚取利差的重要方式。

老师私信:YMRYSHS。这就是为何同业存单作为银行间的拆借工具而大受欢迎,并在2014-2017年野蛮生长(从零到滋生到整整8万亿的规模)的原因,如下图:

同业存单存量规模