当我们去银行开户时,在业务办理快结束时,工作人员都会有意无意的问一句:“需要开通一个短信提醒服务吗?方便查账,如果银行卡发生资金变动时,就会第一时间通知你“,如果此时,你点头同意开通了,那么恭喜你!你已经成功被忽悠入坑了。

虽然现在基本上都是手机支付为主,很多人习惯把钱放在手机里,出门购物时直接扫码付款,但还是有不少人认为手机付款不安全,会把钱存放在银行卡里。

特别是对于中老年人来说,特别关心银行卡内的资金流动,因此银行工作人员在给中老年人办理业务时,都会建议他们开通一个短信提醒服务,方便查看银行卡内的余额,而许多老年人也会主动要求银行帮自己开通。

一、那么这个功能到底有没有必要开通呢?我来跟大家分享下个人真实经历。

我曾在某银行信用卡部做过3年的信用卡部客服,主要负责处理用户关于信用卡方面的问题,对于信用卡来说,也有短信提醒的服务,在我任职客服期间,有一段时间银行信用卡部一直在主推短信提醒服务,于是给我们下达的任务要求就是:主动邀请用户去开通这个服务。

并规定客服在每一通电话结束后必须给用户推荐一遍这个服务项目,这个任务不仅要记录考核中,如果没有告知用户,一旦被监听部门抓到,我们还要面临被扣奖金的风险。

银行为了鼓励我们客服多开发这个业务,也给出了相应的奖励机制:只要有用户在电话中同意开通短信提醒服务,在线开通成功后,那么我们客服就能获得1.5元的奖金,上不封顶,多劳多得。

这个奖励制度一出,原本是烫手山芋的工作瞬间激起了不少人的工作激情,部门不少客服为了能多赚点奖金,在电话中一步步“忽悠”用户开通,有时候遇到老年用户,不等对方同意,就直接给开通了,对于他们来说,只要完成任务指标,赚到奖金就可以了,至于这个短信提醒服务能够真的给用户带去帮助,就不归他们管了。

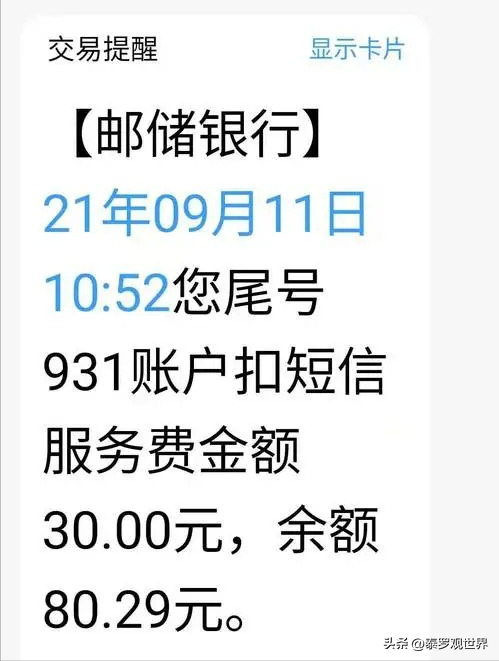

正是因为这种不负责的做法,也给客服组带来了不少的麻烦,因为这个短信提醒服务根本就不是免费的,每个月要收取3元的短信提醒费用,这个费用直接走的信用卡账单,而且会自动续费,但是很多用户在开通时以为是免费的,每次出账时就会发现多了3块钱的消费记录。

我曾经接过一次投诉电话,用户来电火冒三丈,把银行和我们客服骂的狗血淋头,原来这个用户买车去银行办理贷款,银行一查他的征信记录有逾期,但这名用户表示自己信用卡早就还清,很久没有使用了怎么可能还会出现逾期记录?

最后一查发现了某年某月出现了一笔3元的逾期,而这3元费用就是出自这个短信提醒服务。用户气愤不已,表示这个服务根本不是自己同意开通的,如今这个逾期记录已经上了征信,害得他无法贷款,银行必须给他一个满意的说法,否则就要投诉到银监会。

这件事闹得很严重,这位用户几乎每天都会打电话过来投诉,后来部门在开大会时也要求我们客服在给用户推销短信服务时,必须听到用户说“可以”、“行”、“同意”这些字眼后才能在线开通,不能瞒着用户偷偷开,否则后果自负。

在银行做过了几年,虽然我们也都开通了这个短信提醒服务,但作为内部人员,真的感觉这个功能是“鸡肋”,没有太多的用处,后来从银行离职后,我就立刻打电话取消了这个短信服务,再也不去当这个冤大头了。

二、什么是银行卡短信提醒服务?

几乎每一家银行都有短信提醒服务,这一服务主要是帮助储蓄卡用户或信用卡用户方便了解银行卡资金动向。

在开通短信后,用户银行卡里任何资金变动,无论是进账还是出账,哪怕是银行卡刷了1毛钱,手机都会第一时间接收到短信通知。

很多公司再给员工办理入职时,会让员工去指定的银行开户并建议员工开通短信提醒服务,方便查询工资到账,当然有些公司在给员工办理薪金卡时也会默认直接给员工开通这个功能,既方便了员工,公司这边也能从银行取得一些“好处”。

而很多老年人每个月都会固定领取退休金,所以此类老人特别受银行工作人员欢迎,只要稍微推荐短信服务,老年人基本上都会同意办理,这样方便老人查看退休金是否到账。

因此,短信提醒服务的目的就是帮助储户财产管理,免得储户再跑去银行窗口查账,同时也能缓解银行窗口工作人员的压力。

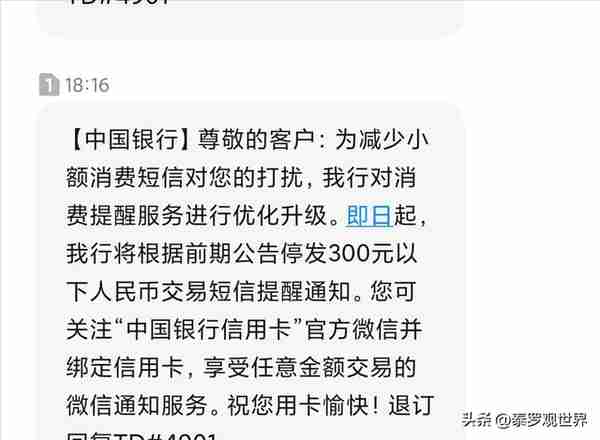

三、短信通知服务并非免费,每月扣费会带来一些不必要的麻烦。

银行卡短信提醒服务是收费项目,且每个银行的收费标准也是不同的。

比如说:农行2元/月;中行2元/月;建行2.5元/月;邮政3元/月;中信3元/月;一年下来,该项费用达18-30元。一般来说短信服务开通后有效期为一年,业务费是每个月扣取,一年后如果需要继续使用需要工作人员帮忙再次开通续费。

这个服务虽然能帮助我们了解账户资产,但在使用过程中也会产生不少的麻烦。

1、对于信用卡用户来说,稍有不慎容易影响征信。

上文中也提到,储蓄卡和信用卡都有短信通知服务,且都是收费项目。对于储蓄卡来说,只要账户里余额,每个月银行会自动从余额中扣除费用。而对于信用卡来说也是如此,只不过信用卡在扣完后,会在出账时把这笔费用呈现在当月账单中:“当月消费一笔3元增值服务费”。用户在还款时需要把这笔费用一起还入。

有些信用卡用户稀里糊涂的办理了这个短信通知服务,忘记了每个月需要扣钱,当账单出现逾期后才发现原来因为没有按时还短信费用,但是逾期记录已经产生,想要立刻消除是不可能的了。

其次,有些银行再给信用卡开通短信通知服务时,有时会让用户一次性签约3个月或6个月的,一旦中途用户停止使用了,已经签约的费用是不允退还的,还会继续扣费。所以,如果平时不怎么爱使用信用卡的朋友,建议不要办理短信通知服务,用处不大且特别容易带来不必要的麻烦。

2、对于储蓄卡用户来说,如果卡片长期不使用,短信费也会一直扣下去。

很多人有疑问:如果是储蓄账户,要是开通了短信业务后,但是卡不使用了,而且卡里也没钱了,短信费会一直扣钱吗?

针对这个问题,我曾询问了窗口工作人员,工作人员也给出了精准的解答:如果开通了短信通知服务,就算银行卡不使用了,每个月还是会照常扣费,一直扣到卡内没有金额,如果银行卡内连续三个月没有钱了,那么短信通知功能会面临自动取消的局面,但是短信功能所产生的相应费用会进行挂账处理,一旦银行卡里有任何资金划入,那么首选就会将这笔欠的短信费用给扣除。

不过如果这张银行卡已经长达三年没有使用过了,那么卡片就会当成睡眠卡处理,甚至会被银行直接给注销掉,而被挂账的短信通知费用,自然是不需要再支付了。

这样算下来,每年要被银行无缘无故扣走的钱,虽然金额不多,但也会让人心里特别不舒服,毕竟这私下扣钱的行为,银行可不会主动打电话告知。

3、短信通知服务看似方便,但有时候并不是那么智能。

很多人办理这个短信通知服务的目的就是为了方便查询银行卡内的进出账,大到几百、几千,小到几块、几毛,而工作人员再帮我们办理这项服务时,一般都会说:只要卡内金额有变动,都会发短信通知。

但不知道大家在使用过程中是否有遇到类似的问题:有时候消费几块钱、几十元却没有收到任何短信提醒。

这是因为部分银行的短信通知服务会自动取消小额的消费提醒。不同银行界定这个“小额”的定义不尽相同,有的银行甚至会把200元以内的消费界定为“小额”消费。这样一看,这个服务就显得不那么智能了,因为小额也会面临着被盗刷的可能性,有些电信诈骗人员并非直接盗刷几千几万元,他们为了试探这个账户的安全性,会先从几分、几毛钱开始盗刷,因为这些小金额不会被发现,此时账户又没有短信提醒,那正好就给诈骗人员创造了机会,当用户发现时已经为时已晚。

4、一旦更换了手机号,这个短信通知服务也就“白费”了。

有些银行有规定,签约短信提醒服务需要跟绑定的手机号一致,一旦手机号更换了或者解绑,那么这个服务就不能使用了。

所以如果我们的手机号出现了什么问题,也就无法正常受到短信通知,如果想要继续使用还需要用户本人前往银行网点先办理手机号解绑业务,解绑后再把原先短信通知服务绑定到新的手机号码上,一套操作下来也比较繁琐。

而且有些手机里会有垃圾短信自动拦截功能,有时就会把短信通知当成了“垃圾信息”给自动拦截掉,也影响查账。

四、想要随时查询银行卡内的余额,没必要多花钱开通短信服务。

如今都是智能时代,每家银行都有自己的研发的手机APP,也有自己的公众账号,如果想要查询卡内余额,其实没必要每个月多花钱去开通这个短信提醒服务。

1、通过银行APP查询。

银行APP也就是手机银行,根据APP上的提示填写完银行卡信息进入后就能直接进行查账,这个属于免费的,唯一缺点就是:每次登陆时都需要重新输入银行卡信息及密码。

2、通过银行公众账号查询。

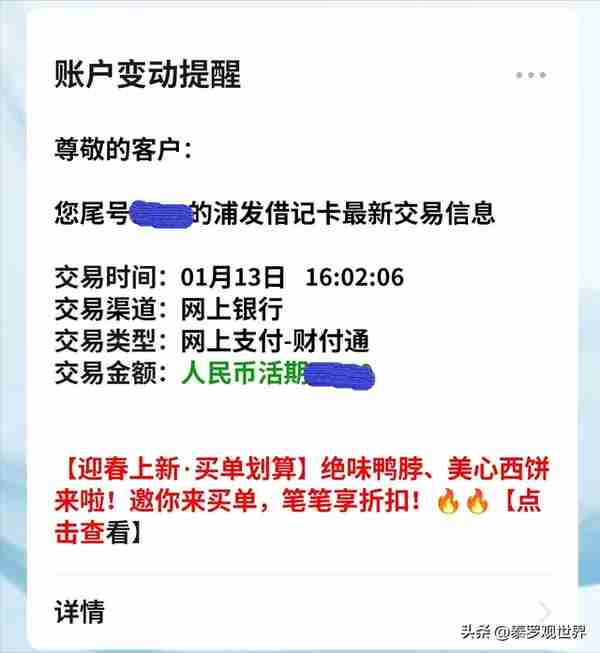

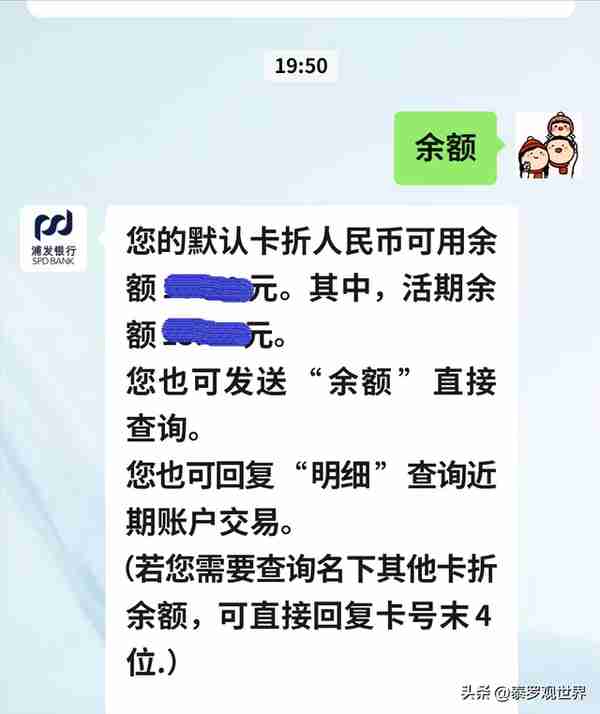

部分银行公众账号做的特别人性化,功能齐全,操作起来比手机银行还要方便,比如我所使用的某发银行,关注了银行公众账号,绑定完银行卡信息后,无论我消费多少钱,哪怕是消费几毛钱,公众账号都会立刻弹出“账户变动提醒”通知,上面会详细的显示交易时间、交易金额、交易渠道、交易类型。

而且如果想要查询卡内的余额,只需要在公众号上输入“余额”二字,就会立刻显示账户余额,非常的便捷。

3、电话在线查询。

如果是不会使用智能手机的老年人,如果想要查账可以使用传统的电话查询,拨打银行客服热线,在接通人工之前都是银行的智能语音导航,只要说出“查余额”就直接可以得出金额,也比较方便。

写到最后。

是否需要开通短信通知业务,还是需要根据自身情况进行选择。根据自己平时使用的银行卡频率高低以及支付金额进行判断,如果平时使用频率比较高,支付的金额也比较大,也可选择开通短信通知业务,方便我们实时掌握银行卡信息的情况。

如果银行卡卡主年纪比较大,使用其他方式查询比较困难,开通短信通知业务相对而言还是比较方便的。不过对于年轻人来说,要是对于手机的熟练程度非常高,能够熟练地通过其他的方式就能够了解到银行卡的资金流动情况,就没必要去开通。