昨天刚写了光大积分政策的变化,今天也顺理成章的总结下光大信用卡的一些玩卡属性!

研究该行卡,先看该行历史和所处位置!所谓“以史为镜,可以知兴替。以人为镜,可以知得失。”,下面慢慢道来~!

光大银行又名“光头强”!名门之后,历经磨难!

中国光大集团1983年5月在香港创办,贸易起家。发展曲折!

1990年起,光大集团的业务中心回归内地。

1992年,光大银行成立,成为国内第一家国有控股并有国际金融组织参股的全国性股份制商业银行。正式成为商业帝国中的重要板块!

1993年,光大信托投资公司因发生8000万美元的重大亏损,严重资不抵债,2002年失去牌照。而在这些危机期间,占光大集团资产主要组成部分的光大银行,一次次为集团提供担保,被拖入泥沼。

2003年底,光大银行信用卡中心成立,直属于中国光大银行总行。次年,光大银行与VISA推出阳光信用卡,开创了国内信用卡外包发卡的先河。

2005年数据显示,光大银行不良贷款余额291亿元,核心净资本已经降至-30亿元,核心资本充足率为-1.49%。光大银行更是连续三年没出报表,资本充足率一度为负数。可谓是危机重重!

2007年,中央汇金注资200亿元,挽救实际上濒临破产的光大银行。

2010年A股上市,2013年港股上市。从此放飞自我!

截至2020年中旬,光大累计发卡量达到7603万张,属于全国前列!

一、光大银行信用卡特点

光大信用卡业务存在感不强,积分没什么用(积分居然不能兑换航空里程),没有特色鲜明的信用卡体系,也没有大额度的现金分期,由于这些属性被扣上了“三无”的帽子!

但你别说,虽然这么多毛病,但光大信用卡业务发展的还挺迅速,走的是平民路线,18年的发卡量就达到1526万张,当时能排在全国第六。有一个原因是光大优惠活动还是不少的!活动多是多,但又不成体系,十分的分裂,让人很懵!

特点:

1)易下卡。下卡容易,年费1188元白金也可以网申。

2)免息期50天,宽限期3天!

3)临时可用。先提临时,还可以提固定,但是先提固定,就不能提临时了!

4)风控不严。光大是比较耐撸,一般不会降额,万一不幸中枪了,客服可能会给你一个自救的办法:你的卡5万额度,要降额到2万,但你分期3万,就能保命!

5)不介意卡多。如果介意我相信发卡量不会这么高!

6)不能兑换航空里程。光大是不能兑换航空里程的一家银行!

7)信报不合并,每张卡单独还款!

8)没有大额现金分期。

9)积分新政(无力吐槽)

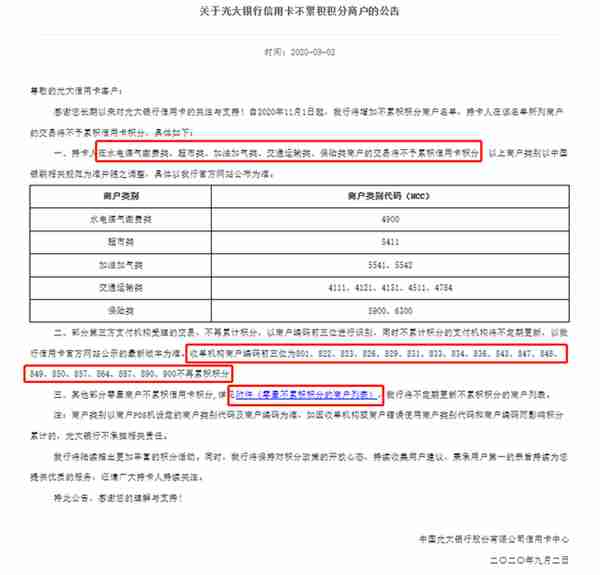

9月2日,光大发布了最新的信用卡积分政策!积分更难获得了!

1>水电煤气缴费类、超市类、加油加气类、交通运输类、保险类商户将不予累积信用卡积分。(MCC:4900、5411、5541、5542、4111、4121、4131、4511、4784、5900、6300)。

2>19家三方支付刷卡将不予积分!

3>零星商户不给积分。

对光大的积分十分无语,本来积分的用途就比较少,现在又变得如此难获得,很多需要积分抵扣年费的白金越发的难了!看来是真的不想好好玩耍呀!

二、光大信用卡申请

1)网申

包括公众号、官网和APP。一般不建议网申。

光大很奇葩,网申寄卡只算初审通过,还要网点面签复审,且各地区面签严格程度不一样,有些地区面签十分严格,条件极其苛刻,很多人申卡都挂在面签上。

2)线下申请

建议线下推倒。

第一,可以提交个人资质证明,展示实力。第二,免去了网申面签的烦恼!

三、光大信用卡提额

1)提额渠道:

电话提额;【阳光慧生活】APP

2)提额方法:

1、养卡提额。

光大提额一般,也是看客户的优劣程度,新卡半年首提,理论上每隔半年能提一次。提额幅度在10%-30%(当然也有特例)。像年费1188元的白金卡提到15万以后,就比较难提了。

想提额,消费要跟上。多元化消费搞起来,负债当然也要控制,多参加光大的活动,适度分期,境外消费多给我上!

2、分期提额。

客服致电邀请你分期,然后给你额度。最近一批邀请分期提额的幅度还不错,有人甚至能翻翻!

3、曲线提额。

金普卡理论封顶额度是6万,但很多网友反馈是5万。封顶可以考虑在线下进件推倒1188年费的白金。

金卡到了5万就赶紧换白金,金卡小于2万的,可以尝试申请白金卡,比如商旅白、福白等这些,一般3万起步,但也有人下了2万。

4、邀请升级提额。

客服邀请用卡良好的客户升级白金,一般额度都会实现较大幅度的提升。

四、值得推倒卡种

篇幅有限,后面单独一篇。敬请期待!

光大能被人称道的特点真的不多,十分的朴实无华,积分最主要的用途就是用来兑换年费,作为商业银行居然不能兑换航空里程,这点在我心中一直是个谜!但本身耐撸的属性和活动的随性又让人欲罢不能,所以取名“光头强”却是十分的贴切。