题记:2023年7月18日晚,“中国经济观察报告会第65期:中国经济的新数据、挑战与展望”在北大国发院承泽园和线上同步举行。本文根据长江证券首席经济学家伍戈博士的主旨演讲整理。

从第一季度经济数据看,不管同比还是环比,经济确实呈现出良好的修复态势。二季度的经济数据虽然同比增速较高,但从复合增速和环比增速看,经济修复的基础还没有充分夯实。

如何夯实整个经济?如何让微观主体感受到真正的暖意?这是我想和大家交流的话题。

存量影响未来的增量

三年疫情过后,我们正处于以前从未遇到过的环境。在这样的背景下研判经济,是否还能按照过往的思路、周期和规律进行推演?我认为这样的做法值得商榷。

疫情过后,世界上很多国家都在积极修复经济,其中一些场景可为我们参考。

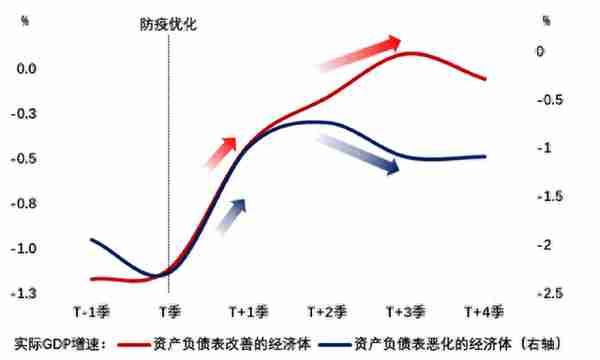

图1

图1中红线代表的国家(主要是发达经济体),疫情后经济修复情况总体比较稳健;蓝线代表的国家主要是亚洲新兴市场经济体,它们在经历一个季度左右的增速抬升后,第二季度无论是环比增速还是复合增速都呈现出整体向下的态势。红线国家的居民、企业和政府,其资产负债表在疫情期间并未受到太大损害,总体修复路径比较稳健。而对资产负债表受损严重的国家而言,总体修复难度较大。

这样的客观情况为学术研究提供了一个非常有趣的观察视角。以前研究经济的时候,我们通常不愿意看过去,也不重视过去存量对未来增量的影响。三年疫情之后,我们发现过去存量的变化情况可能对未来产生显著的影响。图1就告诉我们这样一个道理:不能忽视存量的影响,这种影响往往非常深刻。

图2

这种深刻的影响可以从图2中看到。这是日本、新加坡和韩国的疫后消费情况。这些国家的疫后经济修复已持续至少一年多时间,但老百姓的消费倾向远未恢复到疫情之前。我国也面临类似情况,上半年老百姓的消费倾向远未恢复到疫情之前。

一般而言,如果老百姓的财务状况特别是资产负债状况在头一年或头半年受到损害,会滞后影响到半年后老百姓的贷款和信用扩张强度。

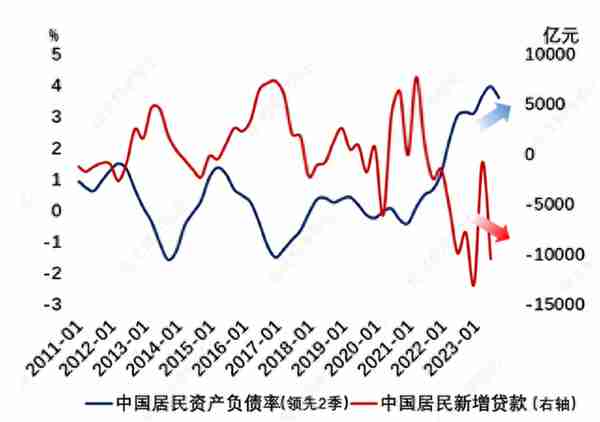

图3

从图3 可以看出,今年上半年老百姓总体的信贷扩张低于预期。老百姓不仅没有新增贷款,而且开始提前还贷。在这种情况下,消费动力从何而来?从这个意义上看,某些存量确实影响未来的增量。

地产下行再现

对于房地产,需要看绝对数据。图4中红线代表今年以来新房和二手房的绝对成交面积量,这一数字弱于疫情三年的各个年份。今年春节后,红线排名第一;到了三四月份,红线排名第二;到5月份,红色线排名第三;现在六七月份,红线位居第四位。这种压力甚至超过了疫情三年平均商品房市场应该有的水平。当然,导致数据下行的还有其他一些因素,比如老龄化、青年人不愿意结婚等。人口的结构性变化肯定会影响商品房销售,这一点我并不否认,但这是一个自然的历史过程。倘若短期内这些数据明显地偏离了长期均衡,这可能需要政策进行逆周期调整。我们不能用长期的趋势和因素来解释短期数据严重偏离均衡的问题。

图4

今年以来,房贷利率不断下行。按照过往经验,房贷利率下行时,商品房销量应该上涨,毕竟贷款利率是真金白银地下降,老百姓对此一向很敏感。然而今年,或者说从去年下半年以来,这一“规律”就不复存在。贷款利率明显地、持续地下行,老百姓的购房意愿却并未因此提升,甚至还在下降。我们无法用增量的变化来解释增量,但可以用一些存量信息来解释增量的变化。如果居民前一期的财务或者资产负债表受损,其后续信贷扩张可能受到影响。这在一定程度上可以解释贷款利率下行,商品房销量却未能抬升这一现象。

“房住不炒”是我们的总基调,与此同时也强调“因城施策”。疫情三年,房价下跌的情况总体增多,市场变化快、幅度大。相比之下,政府“因城施策”的应对力度稍显温和。

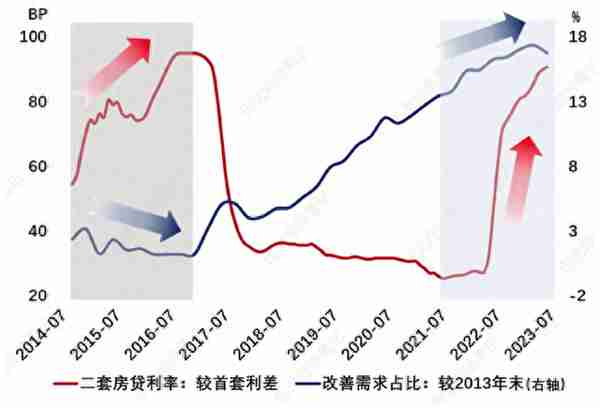

虽然老龄化是一个长期趋势,但短周期来看,改善性需求依然非常强大。中央一直强调要满足改善性需求,但在实际操作中,老百姓是否能感受到政府对于满足改善性需求的支持力度?比如在北京,想要满足改善性需求,可能需要卖掉第一套房,再买一套房,其实并不容易。现在大家对大中户型的需求占据了主导,两居、三居甚至更大房型的需求占比逐渐增大。这从一个侧面反映出人们对美好生活的向往和强烈的改善性需求。就当前政策的支持力度看,我认为还有很大的提升空间。

图5

从图5不难看出,如果把最近二套房的房贷利率和首套房的房贷利率进行利差处理,二套房的房贷利率显著高于首套房的房贷利率。如果要支持改善性需求,二套房的房贷利率就不该抬升得如此之快。

显然,改善性的刚需存在,但政策的支持力度有待提高。

对房企而言,今年最重要的不是买地和销售,而是“保交楼”。“保交楼”的本质是“还债”,还的是存量债、老百姓的债和上下游工程的债。在这样的背景下,买新地、盖新楼对于房企而言不太现实。今年很多房企的主要任务是修复因三年疫情而受损的资产负债表。在修复的过程中,我认为房企不太可能马上扩大信贷。

图6

政府也面临同样的问题。疫情期间,地方政府承担了很多防疫等开支。倘若政府头几年的资产负债表受损,可能直接影响下一年的财政支出。图6中红线代表政府资产负债率的变化,蓝线是广义财政支出状况。红线往往比蓝线领先一年,如果把红线往右后移一年,大致能和代表广义财政支出的蓝线吻合。因此,政府的资产负债表往往会对未来一年政府的财政支出产生影响。

由此可见,不管是企业、居民还是政府,都面临着类似的问题。这个存量受损问题需要一定时间才能化解。

改革开放40多年的过程中,地产和基建已经形成一个循环机制。两者在整个国内信贷和信用扩张中占比很大。一旦出现明显收缩,可能给信用扩张、经济发展乃至就业市场都带来严重的影响。今年年初,包括政府工作报告在内的中央文件似乎普遍预期,基金预算收入,特别是土地出让收入能够企稳,甚至实现正增长。然而半年过去了,这一预期恐怕很难实现。2022年的土地出让收入大概下降了20%,今年在下降20%的基础上可能又要下降10%。

如果不能稳住土地财政,地方的运营压力会非常大,这会连带影响到基建的动能。或许有人会建议,基建靠发债就能解决。然而实际情况是,基建中的实物工作量,可能更多依赖土地出让收入,无法完全靠当期发债解决问题。

图7

下半年的压力的确不小。倘若没能稳住土地出让收入,下半年逆周期基建的动能可能受到影响。图7中红线代表与基建相关沥青、挖掘机等实物工作量的合成指标,这一指标能够较为真实客观地反映问题。

货币、财政政策如何发力?

今年以来的总体政策并没有收紧。至少从中央基调而言,货币政策要保持稳健。从LPR(贷款市场报价利率)的下降、信贷扩张等种种迹象来看,货币政策总体还是试图走向略微宽松的方向。财政政策也是如此,积极的财政政策看起来并不像要收紧。既然如此,经济的环比增速在经历了一个季度的迅速上行后,为何会出现明显下降?我认为这与真实的政策有关。真实的财政政策是否有所扩张?真实的货币政策有没有收缩?

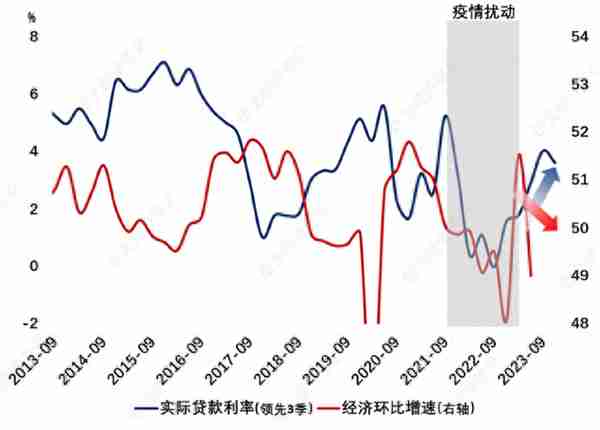

图8

从货币的视角来看,图8中的蓝色线代表实际利率。今年的名义利率实际是下降的,但由于物价原因,特别是GDP平减指数在过去一段时间里为负,从这个意义上讲,实际利率在过去大半年中一直在抬升。图8在阴影之外的区域,当实际利率往上走的时候,大概率会对应半年或半年之后经济环比动能的趋弱。

实际利率对环比经济增速具有鲜明的前瞻性意义。因此如果实际利率处于高位,尽管名义利率下降,但只要下降幅度不大,无法抵挡实际利率继续上行,未来半年我国经济环比增速的势头可能不会那么强劲。实际利率维持在高位,意味着经济动能的环比增速或将维持在相对低位。

PMI(经理人采购指数)已连续三到四个月位于50以下,根据以往经验,这样的情况往往会迎来货币和财政政策更显著地发力。到目前为止,我们也看到了政策的微调,但市场所期待的那种更加强劲的逆周期政策可能仍在酝酿中。目前的形势似乎尚不足以触发强烈的逆周期调控。比如失业率问题,尽管大家对此有所担心,但从整体调差失业率的情况看,或许要低于年初定下的5.5%的目标,才能激发更强劲的政策发力。

一季度时,经济自发修复,大家不担心经济动能。到第二季度,同比增速情况尚好,或许不足以激发强烈的逆周期调整。可能只有当经济的同比和环比都更加明显地趋缓后,更加强烈的逆周期调整才会出台。

当然,经济运行也不能完全靠政策,还要靠市场的调整出清。过去半年中,市场确实在调整和出清,PPI(生产价格指数)也在不断下行。许多企业通过降价的方式去库存。在一定程度上,去库存是经济企稳复苏的必要条件,但不是充分条件。

经济企稳的充分条件还是与总需求改善相关。假设在三季度看到政策方面更为强烈地发力(无论是货币还是财政政策),经济环比增速或将于三季度末、四季度初进入企稳过程。只有经济环比增速企稳,才能对市场信心以及新旧动能转换发挥更强大的支撑作用。

整理:文展春 | 编辑:王贤青 白尧