本文来源:时代商学院 作者:毕肖磊

来源|时代商学院

作者|毕肖磊

编辑|雷映

【编者按】

注册制改革是资本市场改革的“牛鼻子”工程,是一场触及监管底层逻辑的变革、刀刃向内的变革、牵动资本市场全局的变革,有力加快建设中国特色现代资本市场,有效完善社会主义市场经济体制,大幅提升资本市场服务实体经济高质量发展的能力和水平。

从设立科创板并试点注册制,到创业板改革并试点注册制,到北交所试点注册制,再到全面实行股票发行注册制改革,4年多的时间,A股注册制从“试验田”走向“全市场”,开启资本市场高质量发展的新征程。

今年上半年,A股迎来全面注册制落地的首个“半年考”。注册制并不意味着放松质量要求。上半年,A股累计发行新股173只,整体节奏同比有所放缓;IPO过会率为84.54%,略低于去年同期的86.69%,其中有10家企业上会被否,16家企业被暂缓审议。

在监管层坚持“提升上市公司质量,严把IPO入口关”的背景下,如何让IPO企业“行得通”?各板块IPO最新审核标准有何变化?今年上半年10家上会被否企业都存在什么问题?另外16家企业被暂缓审议又是哪些原因?一企一案,时代商学院通过逐一剖析,以解读企业IPO遇阻背后的深层次原因,并观察监管层IPO审核把关的重点和方向,为今后IPO企业发布招股书之前自我检查和市场对新申报IPO企业进行诊断提供对标依据。

【导语】

2021年8月,四川东方水利智能装备工程股份有限公司(以下简称“东方水利”)被工业和信息化部授予了专精特新“小巨人”企业(国家级)证书;2022年5月,东方水利再次被工业和信息化部评为第三批重点“小巨人”企业。

2022年6月30日,东方水利的IPO申请获北交所受理,然而,经过300多天的等待,2023年5月31日,这家国家高新技术企业的IPO申请经上市委审议会议的审核后,被暂缓审议。

在审议会议上,上市委提出的问题主要包括东方水利经营业绩是否存在进一步下滑风险,其坏账准备是否充分计提、冲回减值准备事项相关信息披露是否具有合规性,以及该公司主营业务毛利率下滑对其持续经营能力的影响。

对于上述问题,上市委要求东方水利在20个工作日内进行逐项落实,并提交回复材料。

但东方水利并未按期提交回复材料。7月28日,距上市委发布《关于落实上市委员会审议会议意见的函》过去42个工作日之后,东方水利却发布了《关于撤回向不特定合格投资者公开发行股票并在北京证券交易所上市申请材料的公告》。

白鹤滩项目外包费为0元,合理性被质疑

招股书(上会稿,下同)显示,东方水利以水利水电智能装备的研发、生产、销售及服务为核心业务。报告期(2020—2022年)各期,该公司的营业收入分别为1.57亿元、2.07亿元、2.22亿元,扣非后归母净利润分别为2012.69万元、2570.36万元、2338.53万元。

其中,2021年,东方水利的营业收入、扣非后归母净利润的同比增长率分别为31.36%、27.71%,均实现大幅增长。

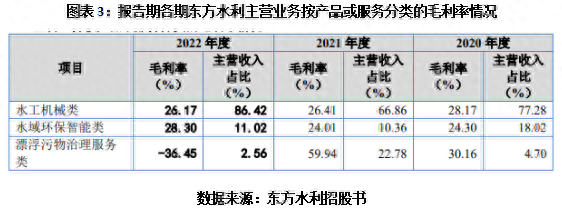

分业务来看,报告期内东方水利的主营业务按产品或服务可分为水工机械、水域环保智能、漂浮污物治理服务三类。其中,水工机械类产品为该公司的主要收入来源,报告期各期该业务的收入分别为1.21亿元、1.38亿元、1.91亿元,占主营业务收入的比例分别为77.28%、66.86%、86.42%;其次,水域环保智能类产品在报告期各期的收入分别为2831.89万元、2138.87万元、2435.00万元,占主营业务收入的比例分别为18.02%、10.36%、11.02%。

最后,漂浮污物治理服务在报告期各期的收入分别为738.31万元、4701.15万元、564.60万元,占主营业务收入的比例分别为4.70%、22.78%、2.56%。

综上,东方水利的主营产品和服务中,漂浮污物治理服务在报告期内的收入波动幅度最大,该项服务2021年的收入同比增幅高达536.74%。

根据招股书,东方水利2021年的营收和扣非后归母净利润之所以同比均实现大幅增长,是因为该公司该年度的白鹤滩项目漂浮污物治理服务实现了较大规模的收入和较高的毛利率。

具体情况为,2021年,东方水利和三峡金沙江云川水电开发有限公司宁南白鹤滩电厂签署了坝前漂浮物清理及无害化处理合同协议。根据该协议约定,当年度,东方水利为其提供漂浮物清污服务,共计实现收入4131.53万元。

东方水利2021年在白鹤滩项目通过漂浮污物治理服务实现的收入,占该公司当年度漂浮污物治理服务收入总额的比例为87.88%,占该公司报告期内该类业务收入总额的比例为68.81%。并且,2021年东方水利漂浮污物治理服务业务的毛利率为59.94%,同比提高了29.78个百分点。

白鹤滩项目缘何对东方水利2021年的经营业绩产生如此大的影响?

根据首轮审核问询函回复文件,东方水利2021年之所以能在白鹤滩项目漂浮污物治理服务中实现较大收入和较高毛利率,主要原因之一是该项目中东方水利聘请第三方绵阳市九森农业科技有限公司进行垃圾无害处理的对价为零,且该第三方公司另需承担垃圾从堆场拉出的运费。

而从同类项目对比来看,2020年,东方水利在乌东德项目中提供清污机器人进行打捞,并在打捞上岸后同样聘请了昆明金沙运输有限公司进行含漂浮物转运、分拣及无害化处理在内的后续整体服务外包,上述外包服务的采购单价为245元/吨。

东方水利在首轮审核问询函回复文件中表示,随着项目运营经验的积累,公司优化了项目运作方式,从2021年开始对于大型漂浮污物治理服务项目基本都采用拆分各类环节外采的形式运行。

但从同样在2021年开展的两个项目对比来看,似乎并非如此。在2021年的白鹤滩项目和2021年的乌东德项目中,东方水利进行水电站坝前漂浮物清理及无害化处理的成本合计分别为1450.40万元、309.32万元,其中,外包费用分别为0元、245.22万元。

对此,东方水利在第二轮审核问询函回复文件中表示,公司经过2020年乌东德项目实际运营后,发现打捞上岸的垃圾有经济价值。因此从白鹤滩项目开始,该公司将聘请第三方公司将处理后的垃圾进行无公害处理单独划分为一个环节。该公司与第三方公司签订的最终处置垃圾费用成本为0元,也是由于该部分垃圾有经济价值。

实际上,绵阳市九森农业科技有限公司在白鹤滩项目实现的收入为375.10万元,成本为302.70万元,对应的毛利只有72.40万元,项目整体实现的收益并不大。并且除白鹤滩项目外,东方水利并不存在其他项目支付第三方对价为0的情况。

综上所述,东方水利在白鹤滩项目中聘请第三方进行垃圾无害处理的对价为0的合理性在一定程度上稍显不足。即便该公司在两轮审核问询函回复中均进行了相关说明,上市委在审议意见中仍然要求其对该问题进行进一步论证。

大额冲回计提减值损失后,2020年扣非归母净利润翻倍

招股书显示,报告期各期,东方水利的应收账款周转率分别为1.18次/年、1.51次/年、1.49次/年;根据时代商学院统计,同行业可比公司在同期的应收账款周转率平均值分别为3.49次/年、3.57次/年、2.29次/年,均远高于东方水利。

东方水利在招股书中表示,其应收账款周转率较低的原因是公司客户基本系国有背景企业或政府单位,回款周期较长。

其中,根据招股书及首轮问询函回复文件,东方水利在2019年末对重庆市水利港航建设集团有限公司(以下简称“重庆水利”)的应收账款为4218.86万元、2019年计提的坏账准备为1898.49万元。

2020年,因重庆水利未按期向其支付货款,东方水利以债权人代位权纠纷为由在巴中市中级人民法院起诉巴中市水利局及第三人重庆水利,根据法院判决,最终执行收回3118.74万元。

由此,东方水利在2020年大额冲回计提减值损失,对2020年的净利润影响为1613.72万元,占当期扣非后归母净利润的比例为80.18%,构成重大影响。

招股书(申报稿)显示,2019年,东方水利的营业收入为1.63亿元,扣非后归母净利润为255.73万元;结合前述数据可知,2020年,东方水利在营业收入同比下降3.33%的同时,扣非后归母净利润同比却大幅增长687.03%,达2012.69万元。

根据首轮问询函回复文件,东方水利2020年营收同比下降、净利润同比大幅增长的主要原因系2020年冲回计提减值损失1371.77 万元,其中主要系收回巴中项目款项。

而剔除上述操作对2020年的净利润影响金额1613.72万元,东方水利在2020年的扣非后归母净利润只有398.98万元。

根据招股书及首轮问询函回复文件,2019—2022年各期末,东方水利的坏账准备余额分别为3844.21万元、723.54万元、828.09万元、446.39万元,均为按账龄组合法计提的坏账准备。

另外,2019—2022年,东方水利的坏账准备收回或转回金额分别为0万元、3560.11万元、0万元、0万元。即除2020年外,东方水利在报告期前和报告期中,均不存在其他坏账准备冲回的情形。

综上可知,东方水利在重庆水利相关应收账款已逾期,且已对重庆水利提起代位权诉讼的前提下,仍然对重庆水利的相关坏账准备既未按单项计提坏账准备,又在最终收回部分欠款时未将该笔坏账冲回列入非经常性损益。

因此在两轮审核问询函和上市委会议中,东方水利均被要求说明其未对重庆水利的相关坏账准备按单项计提、未将该笔坏账冲回列入非经常性损益是否符合企业会计准则规定,以及相关信息披露是否具有合规性。

毛利率持续下滑,持续经营能力被问询

值得注意的是,鉴于东方水利在2020年大额冲回计提减值损失,在2021年确认收入的白鹤滩项目中外包服务的采购费用为0元,该公司的扣非归母净利润在2020—2021年同比均高增长,在2022年却同比下滑。

报告期各期,东方水利的营业收入同比增长率分别为-3.33%、31.36%、7.34%,扣非后归母净利润的同比增长率分别为687.03%、27.71%、-9.02%。该公司在报告期内的营收、净利润水平总体波动较大,且2022年在营收同比小幅增长的情况下扣非后归母净利润同比减少9.02%,呈现收入增长但扣非归母净利润下滑的局面。

从毛利率方面来看,招股书显示,东方水利在报告期各期的综合毛利率分别为27.68%、33.91%、25.13%;根据招股书及时代商学院统计,同行业可比公司同期的综合毛利率平均值分别为32.14%、28.32%、25.53%。

综合前述东方水利2021年净利润大幅增长情况,可知该公司除2021年通过白鹤滩项目漂浮污物治理服务实现了较高的毛利率外,报告期内,其他年度的综合毛利率均落后于同行业可比公司平均水平。

分业务来看,在东方水利的三类主营业务中,水工机械类业务报告期各期的毛利率分别为28.17%、26.41%、26.17%,呈逐年下滑的趋势;漂浮污物治理服务类业务的毛利率分别为30.16%、59.94%、-36.45%,报告期内波动幅度较大。

另外,东方水利的水域环保智能类业务在报告期各期的毛利率分别为24.30%、24.01%、28.30%,总体呈上升趋势;但在主营收入中的占比分别为18.02%、10.36%、11.02%,总体呈下降趋势。

分产品看,东方水利收入贡献最大的水工机械类业务主要包括闸门设备类和启闭机设备类产品。2019—2022年,该公司闸门类产品毛利率分别为31.98%、26.16%、21.31%、21.39%,总体呈下滑趋势,主要原因是钢材成本提升。

招股书显示,钢材价格是影响东方水利产品毛利水平的重要因素,2022年钢材价格每上涨30%,将导致该公司毛利率下降14.84%。

另外,招股书显示,东方水利的水域环保智能类产品包含拦污设备产品的销售和安装以及水上清污机器人的销售,报告期内该公司水上清污机器人毛利率分别为46.64%、33.44%、3.69%。

东方水利在首轮问询函回复文件中表示,该公司在报告期内销售清污机器人定价并未形成统一体系,2021—2022年销售该产品时均定价较低。

最后,首轮问询函回复文件显示,东方水利的漂浮污物治理服务类业务毛利率与项目的具体运行方式有关,如白鹤滩清污项目毛利率为64.88%、溪洛渡清污项目毛利率为50.44%,十三陵上下水库库区和乌东德清污项目毛利率均为25.00%左右。

而2022年该公司漂浮污物治理服务类业务的毛利率为负数,主要原因系当年度四川遭遇了特大旱情,各水电站库区水位急剧下降,上游漂浮物减少,导致该公司当年漂浮污物治理服务类业务收入下滑。

从客户方面来看,2020年,东方水利的第一、第四、第五大客户均在其后两年(2021年、2022年)滑落至该公司的前五大客户名录之外。其中,2020年,该公司向第一大客户四川发展(控股)有限责任公司实现销售金额2467.75万元,在年度销售中的占比高达15.68%。

另外,中国长江三峡集团有限公司作为东方水利2020年的第二大客户和2021—2022年的第一大客户,报告期内东方水利向该公司的销售额分别为1787.47万元、6998.09万元、3008.06万元,年度销售占比分别为11.36%、33.85%、13.56%,销售额和销售占比总体波动较大。

首轮问询函回复文件显示,东方水利报告期内向上述客户的销售收入波动较大,原因之一是该公司采用订单生产模式,和不同客户在不同年度签署的订单合同受地域、产能及中标情况等多方面因素影响。

综上可知,东方水利无论在主营业务毛利率、产品毛利率还是主要客户方面,在报告期内均存在较大波动,经营稳定性和可持续性或大打折扣。

因此在审议会议上,上市委对东方水利的水工机械业务是否具有核心竞争力、毛利率持续下滑对该公司未来持续经营的影响,以及其漂浮污物治理服务类业务是否具有可持续性、是否具有持续发展的市场空间进行了问询。

【参考文献】

1. 《关于四川东方水利智能装备工程股份有限公司公开发行股票并在北交所上市申请文件的审核问询函的回复》.北交所官网

2. 《关于四川东方水利智能装备工程股份有限公司公开发行股票并在北交所上市申请文件的第二轮审核问询函的回复》.北交所官网

3. 《北京证券交易所上市委员会2023年第26次审议会议结果公告》.北交所官网

4. 《四川东方水利智能装备工程股份有限公司招股说明书(上会稿)》.北交所官网

5. 《四川东方水利智能装备工程股份有限公司招股说明书(申报稿)》.北交所官网

(全文5298字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。