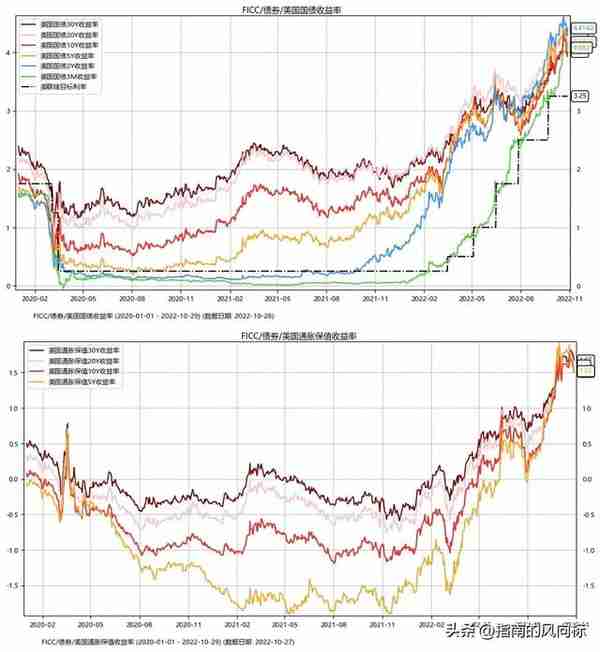

利率期货市场的价格显示,市场预计美国联邦利率到明年五月会达到5%,美联储在本周期的终极利率会达到5字头,这个变化使市场终于意识到,美联储在加息加到中性利率区间后,还可能进一步上调利率。中性利率,一般被认为在4.6%左右。美国联邦利率是资金成本的锚定。如果Fed Fund利率升到5%,届时,房地产市场产生较大下行压力的机会很高。这也意味着美元资产的调整仍没有完,美元汇率会继续上涨。

美联储主席鲍威尔认为美联储并未过度紧缩,也没有感觉美联储行动过快,坚持仍然需要继续加息。并且,鲍威尔还认为把放缓加息和暂停加息划等号或近似是非常“不成熟的”。鲍威尔提到需要看到通胀“果断”下降,不需要等到通胀降下来再放缓加息。这意味着只要未来核心通胀并没有出现趋势性回落或通胀环比回落速度加快,我们就可以转向美联储提前放缓加息速度的交易时间,但目前交易暂停加息甚至转向宽松在当下依然是无稽之谈。

即使有放缓加息预期,但鲍威尔鹰派态度将持续给资产造成压力。10月通胀数据将于11月10日公布,但下一次议息会议将在12月15日进行,本年度最后一次议息会议将按照11和12月这两个月经济数据综合判断。会后,CME的FedWatch工具显示,12月加息幅度大概率被定价为50BP,而政策利率终点在明年5-6月被定价为5.5%左右。

美国十月非农就业增加了26.1W,超过市场预期,同时八月份和九月份的数字也被大幅向上修正。在经济周期这个阶段,尚有如此强劲的就业增长,实属罕见。这组数字印证了美联储关于就业市场仍然过度炽热的说法,也表明连续的大码加息并没有为就业市场带来多少降温。非农就业中的时薪增长,环比增加了0.4%,维持在很高的水平,说明工资物价螺旋攀升还在继续,服务业面临工资成本压力,而此会被转嫁到服务收费上,从而带动新的工资上涨。

CPI通胀回落到4-5%之后,下降速度大幅放慢,远远高过2%的政策目标。如果这个判断成立,2023年美联储减降息的可能性不高;反而如果能源或食品价格控制不当,美联储甚至可能重拾加息,如果惰性通胀挥之不去,明年下半年利率会继续上升。

通胀已经见顶,供应链断裂的最坏时间已经过去,但是服务业涨价严重,背后是工资的不停上涨。工资上涨趋势需要等到劳工市场供需逆转,而劳工市场逆转很可能意味着美联储需要把经济推入衰退。除此之外,今年下半年开始明显地见到租金等惰性价格上涨,惰性通胀一旦升起,是很难降回来的。

这些决定了美国的通胀形势非常复杂,并非加息一招短期可以解决问题的。2023年通胀回落到5%左右后,可能在较高的水平持续爬行,货币当局未必有空间降息,甚至连维持利率不变也有困难。FOMC几次表明,调整利率政策的门槛很高,它需要看到利率政策对经济产生了明显的遏制作用,需要看到就业市场持续转弱。

美联储的加息未必可以停下来。春季暂停加息后,因为通胀预期依然高涨,最终还必须继续加息,终极利率水平可能大幅高过市场现在设定的中性利率水平。这种场景现在尚非必然,但是从惰性物价来看,可能性在与日俱增。所以FOMC在12月份有可能将加息力度从75点调回到50点,毕竟中期选举已经结束,但是它的加息周期未必很快结束。

综上所述,根据目前所有通胀数据变化来看,贵金属黄金白银的下跌行情远没有结束,只是实际利率中的两个变量,名义利率和通胀预期。只是名义利率的变动,通胀预期变动不大的组合环境,也就是看到的白银比黄金强一些的原因。另外,核心通胀并没有出现趋势性回落,交易暂停加息甚至转向宽松在当下是错误的。现在并没有看见铜和白银的大幅下跌,通胀还是很超级复杂的。