本文属于标杆商业银行系列,承接本号“工商银行、农业银行、沪农商行标杆商业银行经营数据及战略解析”,部分数据分析会有关联。

招商银行全称招商银行股份有限公司,在1987年4月成立于深圳,2002年在A股上市,2006年9月在H股上市,是一家成立晚、发展快、上市早、规模大的股份制银行。

一、收入、结构、利润

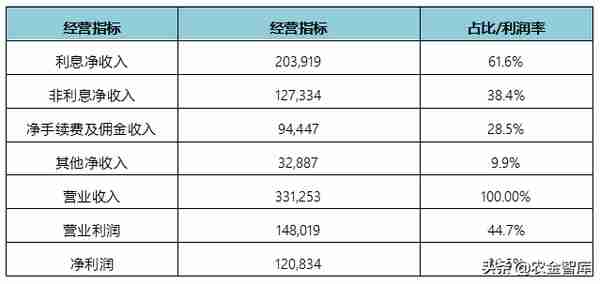

2021年,招商银行总营业收入3312.53亿元,净利润1208.34亿元,分别达到工商银行的35.1%和34.5%;招商银行的利润率略低于工商银行。

净利息收入占比为61.6%,低于工商银行的73.3%;反映了招商银行对利息收入依赖程度相对有限,远远低于大型国有商业银行,以净手续费及佣金收入为代表的新型业务拓展水平位居银行业前列。

二、贷款、存款指标及结构

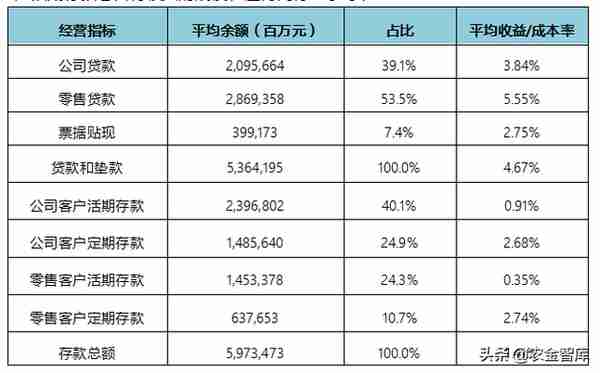

从招商银行贷款规模来看,2021年信贷平均余额规模达到53641.95亿元,进步落后于工商银行的1/3,位居国内股份制银行前列。

从贷款结构来看:招商银行的公司类贷款占比为39.1%,略低于工商银行的53.4%,对公司贷款依赖程度略低;零售贷款占比高达53.5%,平均收益高达5.55%,是国内银行业零售业务学习的标杆企业之一。

从存款指标看,招商银行公司客户活期存款规模大、成本低;成本最低的零售客户活期存款也占有较大的规模,值得同行业学习。

三、地区性经营指标及结构

招商银行的总部在深圳,主要在国内经济发展的中东部地区,因此在总行、长江三角洲、珠江三角洲及海西地区的贷款和垫款规模最大,竞争优势明显。招商银行在环渤海、中部和西部地区业务规模占比相对略低,其他地区占比比较有限。

整体上看,招商银行的区域营业收入贡献与传统经营地区竞争优势和国内区域经济发展规模正相关。

四、战略布局

1、升级财富管理服务体系。作为股份制银行,更加侧重于服务能力的提升,未来产品创新、服务能力提升是发展的重点。

2、强化“投商私科”一体化服务。提高研究与跨界合作,打造面向商业的产业链金融服务体系。

3、加快构建“六全”风险管理体系。从人、产品、制度等多个角度全面提升本行的风险管理水平、控制能力。

4、加快数字化运营模式建设。2021年,招商银行科技投入达到132.91亿元,投入规模、占收入比重均位居国内前列;科技投入有力地提升经营管理、风险控制水平,以及客户服务、业务拓展能力。

5、强化3.0模式的战略执行。提升管理者的价值观引导、战略理解和战略执行能力。

后续将继续分享国内标杆银行机构的干货信息,关注我,更多的银行业知识等待与您交流。