在新冠肺炎疫情全球蔓延背景下,银行纷纷加大了数字化营销获客的投入,这也给了金融欺诈分子牟利的契机。薅羊毛、盗取数据事件层出不穷,不仅给银行等金融机构资金损失,更严重影响个人金融数据安全。

后疫情时代,银行营销获客的三个变化

以科技为基础,以数据化为元素,精准渠道投入,增加优惠力度,加大设计创意。为了获客银行可谓煞费苦心。

网易为招行网银目标客群搭建消费平台,游戏玩家登录网易充值中心,使用招行网银消费,既有机会赢取充值大礼和《大话西游》周边产品及游戏点卡。工商银行与微信合作上线“银行储蓄”功能,点击银行储蓄直接跳转至工商银行的“工行定存产品”。除此外,光大银行与抖音的联名卡、搜狗与浦发银行的联名信用卡、广发银行与民航航空联合推出增值服务、邮储银行推出的邮惠付、极速贷等等诸多银行活动。

后疫情时代的金融机构的营销获客更强调运营,银行的岗位、资金投入、渠道、精力分配等配置都与之前有所不同,整体呈现趋势渠道开放化、人群圈层化和产品个性化等趋势。

渠道开放化:银行的数字化诉求越来越多,企业级平台需求逐渐上升,渠道外部化特征越来越明显,客户大量分流让营销路径面临调整。

人群圈层化:客户以兴趣、爱好、社区、IP为中心聚集,并且不断固化,客户的进入与退出让银行陷入两难境地。

产品个性化:疫情推动非接触、零接触金融服务受到前所未有的高度重视,客户需求个性化、多元化、丰富化程度越来越高,这就要求银行满足客户真实需求的颗粒要更精细、更精准。

反欺诈是银行营销获客的必要前提

通过外部渠道和各种优惠措施加大目标群体的引流,如果不能够注册群体进行初步的有效甄别,保障客户的真实性,无法进行精确的画像。因此营销获客这个闭环流程中,反欺诈是保障效果的必要前提。只有基于真实用户的数据才能做好有效的客户画像,进而才能够保障个性化产品推荐、精细化运营的真实性。

数字化让金融更具有技术性、规模性、草根性、传播性等特点,这使得风险愈加复杂多样,在资金保证、客户隐私保护以及纠纷处理等方面带来诸多新挑战,风险愈加复杂化。

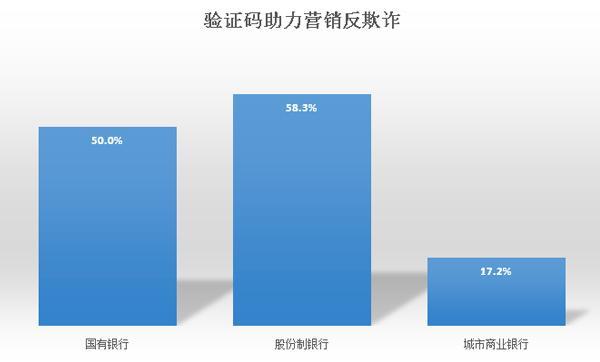

58%的股份制银行用验证码防范羊毛党

针对数字化带来风险和影响,监管部门多次提出应采用新型、复合、可控的新一代验证手段对欺诈分子进行防控。

根据国内268家商业银行披露的数据显示,在6家国有银行、12家股份制银行、134城市商业银行中,使用验证码进行数字营销活动反欺诈反作弊分别为59%、58.3%和17.2%。

顶象无感验证有效防范营销欺诈

验证码是一种区分用户是计算机还是人的全自动程序,能够快速识别注册、登录者是真人还是机器程序。可避免因恶意登录导致的密码泄露、刷票、信息被爬取等风险事件的发生,是一种重要的反欺诈技术手段,能有效防范虚假注册、恶意登录以及针对金融数据的恶意爬取。

保护账户安全:能够有效避免因恶意登录导致的密码泄露、账户暴力破解、信息被爬取等风险事件的发生。

提升营销精准度:体验良好必须要做到对“好”客户影响程度最低,对“坏”客户发现并阻断效果最好,在极端情况能够保障“好”客户不被打扰。在现在金融业大力发展获客形势下,想要吸引、留存客户就必须给客户良好体验。

保障平台数据安全:恶意爬虫爬取、盗用、盗取的爬取数据行为,不仅造成金融机构隐私信息和数据资产损失。验证码能够防止程序恶意大量高频的调用,给服务器造成很多无效的注册或登录,占用大量的系统资源,增加系统很多垃圾的注册和请求信息。同时防止数据泄露。在数字化的今天,数据是企业重要资产。

作为新一代智能验证码,顶象无感验证集设备指纹、行为校验、操作校验、地理位置校验等多项功能与一身,能够实时判断注册登录账户的是否为真人,有效防范程序化的批量注册、黑客恶意登录、网络非法爬取等欺诈风险,他独有专家策略,能根据校验结果给出综合建议,让合法用户无需验证、可疑操作二次验证、风险操作直接拒绝。让真正的用户无感通过,让非法的请求无法通过,提升业务交互体验的同时也提供安全保障。

顶象无感验证能够应用在了银行各种营销渠道,不论是H5/Web形式的网上银行、电子银行、公众号还是APP形式的手机银行、直销银行、信用卡APP亦或是微信公众号中,为注册、登录、营销、交易、贷款申请、信用卡申请等各种业务场景提供集客户体验和风控安全的验证服务。比如,在直销银行App上,能够有效防范客户权益被黑灰产秒杀;在手机WAP登录、营销活动场景中,有效防范营销推广作弊;在业务申请登录场景,有效防范恶意欺诈骗贷等。

来源:中国新闻网