各位老铁们好,相信很多人对国债期货的交割方式是都不是特别的了解,因此呢,今天就来为大家分享下关于国债期货的交割方式是以及国债期货实物交割方式的问题知识,还望可以帮助大家,解决大家的一些困惑,下面一起来看看吧!

本文目录

国债期货交割结算价如何规定的

国债期货采用滚动交割方式,自交割月首日至最后交易日前一个交易日的交割结算价为当日结算价,最后交易日的交割结算价为该合约最后交易日全部成交价格按照成交量加权的平均价。

国债期货对冲如何套利

跨期套利交易是国债期货套利交易中最常见的,是指交易者利用标的物相同但到期月份不同的期货合约之间价差的变化,买进近期合约,卖出远期合约(或卖出近期合约,买进远期合约),待价格关系恢复正常时,再分别对冲以获利的交易方式。例如,2011年11月,某投资者发现,2012年3月到期的5年期国债期货价格为106元,2012年6月到期的5年期国债期货价格为110元,两者价差为4元。投资者若预测一个月后,3月到期的5年期国债期货合约涨幅会超过6月的5年期国债期货合约,或者前者的跌幅小于后者,那么投资者可以进行跨期套利。国债期货基差是指国债期货和现货之间价格的差异。基差交易者时刻关注期货市场和现货市场间的价差变化,积极寻找低买高卖的套利机会。做多基差,即投资者认为基差会上涨,现券价格的上涨(下跌)幅度会高于(低于)期货价格乘以转换因子的幅度,则买入现券,卖出期货,待基差如期上涨后分别平仓;做空基差,即投资者认为基差会下跌,现券价格的上涨(下跌)幅度会低于(高于)期货价格乘以转换因子的幅度,则卖出现券,买入期货,待基差如期下跌后分别平仓。

国债期货交易是什么

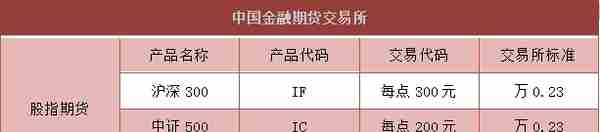

国债期货是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行钱券交割的国债派生交易方式。国债期货属于金融期货的一种,是一种高级的金融衍生工具。2013年9月6日,国债期货正式在中国金融期货交易所上市交易。

10年期国债交割流程

10年期国债期货交割条件

a.中华人民共和国财政部在境内发行的记账式国债;

?

b.同时在全国银行间债券市场、上海证券交易所和深圳证券交易所上市交易;

c.合约到期月份剩余期限为6.5至10.25年。

10年期国债期货交割流程

(1)本合约进入交割月份后至最后交易日之前,由卖方主动提出交割申请,并由交易所组织匹配双方在规定的时间内完成交割。

(2)交易所按照“申报意向优先,持仓日最久优先,相同持仓日比例分配”的原则确定进入交割的买方持仓。

(3)最后交易日之前申请交割的,客户通过会员进行交割申报,会员应当在当日14:00前向交易所申报交割意向。

(4)最后交易日收市后,同一客户号的双向持仓对冲平仓,平仓价格为该合约的交割结算价,同一客户号的净持仓进入交割。

(5)客户持仓进入交割的,其交割在随后的连续三个交易日内完成,一次为第一、第二、第三交割日。

(6)一方进行差额补偿的,应当按照下列标准通过交易所向对方支付补偿金,并向交易所支付差额补偿部分合约价值1%的惩罚性违约金。

(7)双方未能在规定限期内如数交付可交割国债或者交割货款的,交易所向双方分别收取相应合约价值2%的惩罚性违约金。

10年期国债期货交割结算

(1)本合约最后交易日之前的交割结算价为卖方交割申报当日的结算价,最后交易日的交割结算价为合约最后交易全部成交价格按照成交量的加权平均价。

(2)交割货款以交割结算价为基础进行计算,计算公式如下:

交割货款=交割数量X(交割结算价X转换因子+应计利息)X(合约面值/100元)

(3)交割涉及的国债过户费等费用按照国债托管机构的有关规定执行,发生跨国债托管机构交割过户的,由买方承担托管费。

好了,本文到此结束,如果可以帮助到大家,还望关注本站哦!