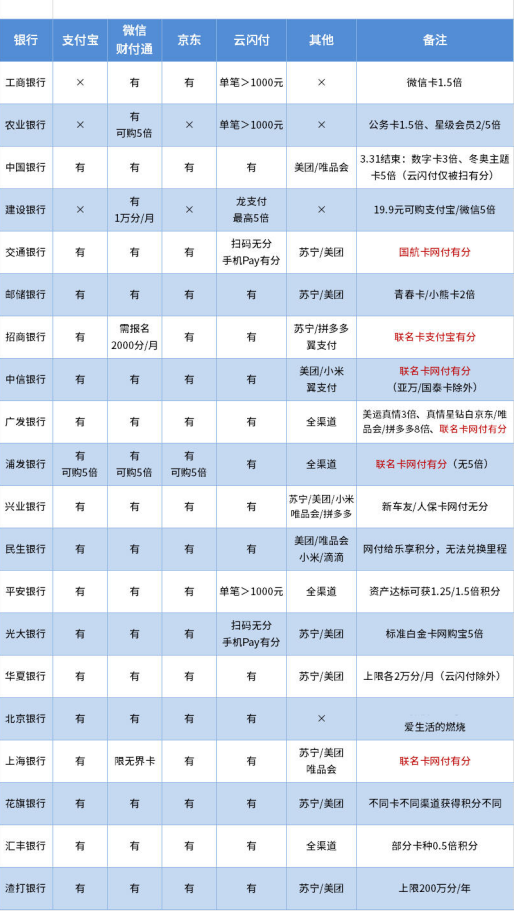

成都作为继深圳和苏州后由政府发放数字货币的城市,第二轮预约报名的人数达到450万,中签率4%,堪比买房的概率,各大银行争相宣传,市民踊跃报名的时候很多人有了疑问,数字货币到底是什么,怎么用,和支付宝及微信支付有什么区别。各种问号,今天我们就大家集中的几个问题大致的解释一下,数字货币是怎么回事。(文章还得起名字,真的是脑壳痛,只是想说说自己想说的,还偏得总结一下,大家好我是小九,就这是标题[机智])

一、数字货币是什么?

官方解释:央行(中国人民银行)发行的法偿性的流通货币

二、数字货币和微信支付宝支付有什么区别?

数字货币与微信支付宝最大的区别就是数字货币是人民币纸币的电子形式,而支付宝微信的账户余额是人民币纸币的数值形式,且,数字人民币不需要银行卡支持(开通账户就可以)。对应微信支付宝与数字钱包的(充值、提现),两者没有使用区别,只是有形式区别:人民币和人民币的交换,人民币和账户余额的交换。且央行数字货币是法定货币,任何人不能拒收,而微信支付和支付宝只是一种支付方式;微信支付宝之间不能相互转账,数字钱包更方便,这是对移动电子支付的补充。但这势必会冲击到支付宝微信的支付体量,去年2020年3月10日,支付宝的战略就做了改变,从“支付就用支付宝”到“生活好 支付宝”,这里面的改变可想而知。在日常使用上区别不大,但支付宝和微信支付是需要有网络连接才可以使用,而数字货币在账户内只要你手机有电都可以完成支付,还可以实现不同支付平台之间的互通。

三、数字货币和人民币现金、银行卡余额、比特币等有什么区别?

前面说到数字人民币等同于人民币现金,是纸币的电子版(可以理解为我们有手持身份证(纸币),电子身份证(数字人民币)),数字人民币不同于银行卡余额,银行卡余额只是一个数字(是电子货币,其他的电子货币还有校卡,公交卡,饭卡),数字人民币是真币。比特币是一种去中心化(无发行、管理主体)的数字货币,无信用背书,其价值在于来自于承认其价值的人(你认为比特币值钱就值,你认为他不值钱,就算现在它市值50000w美金一个,他也是不值钱的),其次它的稀缺性(全部开采完大概2100w个),这也是比特币的局限性,另外比特币的性质限制了其交易速度,数量和交易速度导致其不可能大规模推行应用到我国的市场体系,现在的比特币也就是在国际小部分市场交易,其炒作得虚高的,(从经济学来看,如果比特币作为通用货币,它的限量会导致紧缩,当市场上流通货币减少,人民的货币所得减少,购买力上升,影响物价至下跌,造成通货紧缩。长期的货币紧缩会抑制投资与生产,导致失业率升高及经济衰退)。央行数字货币是具有中心化的,国家信用背书的,其发行量与纸币一起受法币限制,其价值是国家法定的,我们必须承认的。另外,还有另外一种虚拟货币,主要代表有Q币、游戏内金币、点券等,这类货币是运营商发行的,单向流通的,与法币不对等。

四、为何要推行数字货币?

个人浅显能想到的是降低纸质货币的制造成本,纸币印刷厂,以成都印钞厂为例:人员,耗材,占用面积等等,国家需要投入的成本必然比数字货币要大,其次是纸币的使用便捷度已经远远没有数字货币的高,且在使用率低的情况下,假币更加畅行(当时,数字货币一旦被有诡之人使用风险波及的面积会更大,凡是一个新政策必然都有其双面性);其次,数字货币对于国家的宏观调控具有很大的正向促进,以往的财政政策效应都有很大的滞后性,国家出台财政政策(发行货币),需要很长一段时间才知道是否起到了效果;而数字货币可以直接追踪资金的流向、用途(数字人民币的账单功能可轻松的查询,产生流水,国家清算中心就有记录),对于国家的宏观把控要便捷很多。

数字人民币也是对现行的移动电子支付的补充,整合了各大支付平台的功能,并更专业化,安全化,便捷化。虽说不是对微信支付宝的取代,但是毕竟是竞争关系,优胜劣汰,前进的步伐是挡不住的,最主要的就是电子钱包无需绑定银行卡,是货真价实的法定货币,任何中国公民都必须承认。支付宝早已对数字钱包(数字人民币)的出现对了应对,前文已经提到。个人认为,只要国家背书的数字钱包,没有很难用,大部分人还是会更倾向于使用国家APP,其简洁性,安全性,实用性,隐秘性便捷性都会高于微信支付宝的支付功能(充值放在余额宝才有一点收益,提现可要更多的手续费,相信央行数字钱包不会有这类费用),从之前领用到的人使用截图可以看到央行数字钱包可以嵌入到各大平台(本人预约了,看看3月3日能否中奖),这也会推动其对各大支付平台的竞争。

最后,支付是个民生工程,国家已经放任支付宝微信等吃了这么多年的巨大的利益蛋糕,为了惠及民生,国家不好直接强制叫停,用一种柔和的市场竞争(但国家主导具有显著优势)的方式重新慢慢掌握住货币流通的这个命脉。比较企业公司不及国家体量,一旦企业公司除了问题,承担全部风险的是其用户。

五、政府推动数字货币做出了哪些举措?

国家层面:由央行直接设立数字货币研究所。

技术层面:借鉴区块链技术,加强资金流动的安全性;开发小额度双离线支付功能增强便捷性;建立国家清算中心,为法币清算提供算力支持;用户认证、支付、转账等机制都做了很大的优化。

政策层面:先在经济先行区域试行,(深圳,苏州,成都。国外,与国外的跨境支付)以红包等形式派发,让民众实用。更新各大实体店支付方式,大力进行电子钱包的基础建设。

六、有啥影响,连锁反应?

政府推动数字货币是为了改革创新重要的一部,顺应时代的变化,应对其他数字货币对人民币法币的地位的冲击。金融设施和银行网点个人认为不会有明显的减少,银行可能会专门开通数字人民窗口或是自助网点。比特币等数字货币在数字人民币大力普及后其价格应该会受影响。

以上纯属个人观点,一字字码的,如有雷同,那可能是文字都是这些个字吧,图片借用朋友的截图。