每经记者:李少婷 每经编辑:何小桃 张海妮

继康美药业、康得新后,又一家上市公司因连续7年财务造假被证监会处罚。

6月2日傍晚,中信国安(000839.SZ)披露称,近日收到中国证券监督管理委员会下发的《行政处罚决定书》(以下简称决定书)。决定书中指出,相关听证会已于今年4月19日举行,案件现已调查、审理终结。

决定书披露,针对中信国安子公司在2009年至2015年期间存在虚增利润、虚假信披等行为,证监会决定对公司责令改正,给予警告,并处以60万元罚款;对中信国安时任法定代表人、董事长孙亚雷,时任中信国安副总经理李宏灿等给予警告,并处以5万元至30万元不等罚款。

七年财务造假10亿

中信国安称不存在主观故意

决定书披露,中信国安前子公司青海中信国安科技发展有限公司(以下简称青海中信国安)在2009年4月召开销售专题会议,在预计当年销售收入约为4亿元的情况下,为完成10亿元销售目标,决定采用预售方式完成业绩,同时按照10%价格让利和同期商业贷款利率支付客户预付款利息。在青海中信国安纳入中信国安合并报表的2009年至2014年期间,累计虚增营业收入5.06亿元,累计少计财务费用5.06亿元,累计虚增利润总额10.13亿元。

此外,中信国安在2014年底和2015年初分别将所持青海中信国安控股权及剩余股权转出上市公司体系。青海中信国安与10家客户签订保利、计息预售氯化钾合同,因账面虚增收入、少计财务费用,造成2015年1月至6月虚增净利润0.68亿元,导致2015年中信国安账面投资收益多计0.33亿元,占当年中信国安投资收益的6.24%,利润总额的8.56%。

公告显示,中信国安及其代理人在听证过程中提出,青海中信国安不实财务记载是其自身行为,中信国安在该事项上不存在主观故意,已在能动范围内做了最大的管控努力;中信国安将青海中信国安按高于净资产账面值及原始受让价格的价格出售,青海中信国安财务不实记载对中信国安及中信国安的广大投资者没有造成实际损失,中信国安主动消除、减轻了违法行为危害后果,具有法定从轻或减轻行政处罚的情节。

此外,中信国安方面在听证过程中表示,青海中信国安股权已经于2015年5月27日完全剥离,不实财务记载已经于2015年4月25日终止,证监会初步调查的时间发生于2019年2月26日,中信国安财务不实记载的事项已超过《行政处罚法》规定的追责时效,不应当再追究行政责任。请求从轻、减轻或免除处罚。

但证监会表示,青海中信国安财务造假行为持续时间久,性质恶劣,中信国安作为母公司未能做到有效管理,致使其披露的财务数据存在虚假记载,认定其存在主观过错并无不当。此外,在违法行为被发现之前,中信国安并未主动承认其虚假记载的情况,也未纠正虚假记载的数据,中信国安方面停止继续实施违法行为,并不等同于消除或者减轻此前已实施的违法行为的危害后果,因而不认定存在“主动消除或者减轻违法行为危害后果”的法定从轻或者减轻情节。

中信国安办公楼入口处 每经记者 李少婷 摄

近两百名股民将提起索赔诉讼

盈科(上海)律师事务所周亚珠律师向《每日经济新闻》记者表示,截至目前,粗略统计,大约有近两百名股民打算向中信国安提起索赔诉讼。证监会处罚决定书的落地,也意味着投资者索赔中信国安赔偿诉讼拉开了序幕。周亚珠表示,其团队将于近期向法院提交投资者索赔立案资料。目前认为,在2010年2月5日至2020年5月17日(不考虑是否为交易日)期间买入中信国安,并在此后因卖出或仍持有而亏损的投资者有望获赔。

值得一提的是,近日中信国安披露,拟购买董监高责任险,以公司及全体董事、监事、高级管理人员以及相关责任人员为被保险人,保费金额不超过5000万元/年(具体以与保险公司协商确定的数额为准)。中信国安监事会认为购买责任保险有利于完善公司风险控制体系,保护公司及股东利益。该项议案将在2021年6月15日召开的年度股东大会上审议。

另外,中信国安2020年年报显示,2020年公司营收23.58亿元,净利润却亏损高达26.35亿元。公司2021年一季度营收6.04亿元,同比减少11.92%,净利润亏损4453.61万元,同比减少14789.18%。

经营陷入困境,中信国安选择以卖资产的方式回血。

5月6日晚,中信国安发布公告称,根据公司经营发展需要,为盘活存量资产,结合自身资金安排,全资子公司视京呈通信(上海)有限公司(以下简称视京呈)计划通过大宗交易和集中竞价方式择机出售江苏有线(600959.SH)部分股票。

市值缩水465亿元

中信国安本来是以有线电视网络投资为主线业务,但由于投资初期收益率低,为保证业绩,中信国安集团接连向上市公司平台注入优质资产。

2004年底及2005年初,中信国安从中信国安集团买入青海中信国安。青海中信国安从进入中信国安就带着“造血”的任务,该公司对西台吉乃尔盐湖拥有采矿权,是青海盐湖资源开发的主力之一。彼时,机构对中信国安借此转型资源型企业密集调研,分析可能带来的转型红利,可见青海中信国安被寄以厚望。

青海中信国安在最初的几年的确成为了利润支柱。《每日经济新闻》记者根据中信国安2005年至2014年年报的数据计算,青海中信国安对中信国安的净利润贡献从2006年度超过10%后节节攀升,在2008年度达到顶峰,约为72%。但此后,青海中信国安的贡献比例迅速跌落,2010年度时青海中信国安的营业利润已为负数,2011年度净利润亏损0.85亿元,此后便没有正向贡献,营业利润亏损最大时是-2.07亿元。

值得注意的是,对照证监会披露的造假时间,即便是造假的情况下,青海中信国安也难抵业绩亏损——青海中信国安的想象空间在于碳酸锂等盐湖资源的开发,但由于开发技术难度大等原因回报效率较低,钾肥才一直是其利润的主力,中信国安和机构都将业绩下跌归结为行业的颓势。

在连亏4年后,迫于业绩压力,中信国安将青海中信国安置出上市公司,2014年起重新聚焦于以信息产业为核心的产业布局。

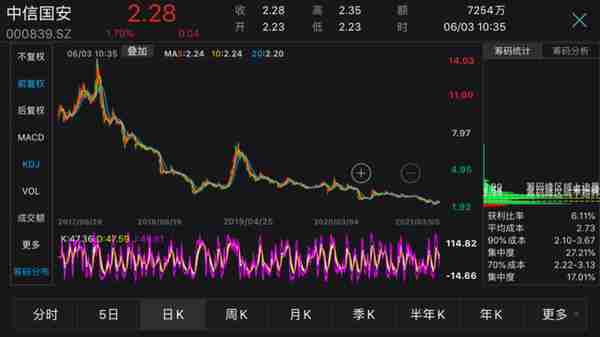

而从2014年下半年开始,中信国安股价节节攀升,2015年末,在经历近半年的停牌期后,中信国安股价有一段较为明显的跌幅区间,但从2016年起,公司股价步入鼎盛时期,直至2017年11月9日,中信国安在盘中达到历史股价的顶峰14.14元/股(前复权)。不过之后,中信国安股价一路下滑,截至发稿,每股报2.28元,市值仅有89亿元,较2017年的巅峰时期554亿元的总市值缩水465亿。

每日经济新闻