【中国金融案例中心 编译:高雪馨】

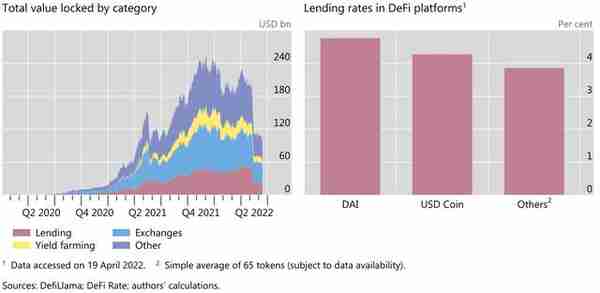

2022年6月14日,国际清算银行发布了一篇关于去中心化金融贷款(DeFi Lending)的报告。报告提到,作为去中心化的一个关键部分,DeFi贷款平台正处于近期虚拟货币动荡的中心位置。DeFi贷款协议的总规模在近两年迅速增长,从2020年接近于零的规模增长到2022年初接近500亿美元的历史高点,贷款人被远高于银行存款和货币市场基金的利率所吸引。与之对应,借款人主要利用DeFi贷款获得加密资产杠杆或用于投资组合调整。然而,近期区块链平台Terra上储蓄协议Anchor的崩溃和另一个借贷平台Celsius对提款的限制动摇了市场的信心,并阻碍了虚拟货币贷款的增长趋势。

图:DeFi贷款规模增长迅速

报告认为,DeFi借贷的关键特点是严重依赖虚拟货币抵押品。与传统金融市场不同,DeFi的市场参与者是匿名的,因此对于DeFi借贷平台来说,像银行那样基于长期筛选与声誉来评估借款人的风险是不可行的。纵观历史,金融中介机构一直专注于改善信息处理过程,而当前形式的DeFi借贷机构则试图在不收集信息的情况下发挥中介作用,相应地,它要求借款人提供抵押品。

然而,完全基于抵押品构建的中介机制会有损金融普惠的效益,因为这要求借款人拥有一定的资产,而那些没有资产的人可能无法得到服务。此外,由于抵押品价值和对应的风险承担能力往往在经济繁荣时上升,在萧条时下降,这会导致该模式下的贷款规模和利率具有顺周期性。

DeFi借贷服务实体经济的能力,与真实世界各类资产在区块链上的代币化发展及信息处理的改善有关。在未来,需要不断进行技术的改进和法律框架的更新,加强基于身份验证的信息处理,从而进行参与者的信用评分。而这些进步可能会推动金融系统更加集中化,并模糊DeFi和传统金融之间的区别。

DeFi贷款与传统贷款的区别

金融部门的一个核心职能是将储蓄导向生产性投资机会。在传统模式下,储户把资金存在银行赚取利息,银行将资金借给包括公司和家庭在内的借款人。关键在于,银行作为贷款人需要对借款人进行筛选、信誉评估,从而确保资本被分配至最佳用途。在筛选过程中,银行将借款人的信用评分、收入、教育背景等硬信息与其他途径获得的软信息相结合。从这个角度来看,金融中介的历史发展是对信息处理的改进。事实上,收集、提取和传递信息是贷款部门的一个主要任务。对于难以甄别的借款人,贷款机构可能会要求其提供抵押以减轻信息不对称,确保贷款安全。在违约的情况下,贷款机构可以没收抵押品并出售以弥补损失。

与之类似,DeFi借贷平台也将储户和潜在借款人聚集在一起,但没有银行这样的中央中介机构。这些平台按照预先指定的规则管理贷款:一方为个人储户(也被称为放贷者),他们将自己的加密资产存入(或"入股")所谓的流动性池,赚取存款利息;另一方是借款人,他们借出加密资产并支付借款利息。这两种利率因加密资产而异,由贷款需求和代表资金供应的流动池规模决定。由于这一过程是自动化的,因此贷款支付几乎是即时的。

DeFi贷款与传统贷款的一个关键区别是对借款人的筛选能力有限。借款者和贷款人的身份隐藏在加密的数字签名后面,贷款人无法获得借款人的信用评分或收入报表等信息。因此DeFi平台依赖抵押品来协调借款人和贷款人,而只有记录在区块链上的资产才能被借入或抵押。典型的DeFi贷款通常以稳定币的形式支付,而抵押品则由风险更高的无担保加密资产组成。智能合约为每一种抵押品类型设定估值折扣(haircut),以确定借款人为获得给定金额的贷款必须给予的最低抵押品规模。并且,加密资产价格的高波动性意味着存在过度抵押,即所需的抵押品规模往往远高于贷款规模。目前,主流DeFi借贷平台的最低担保利率通常在120%到150%之间。由于DeFi贷款以加密资产的形式支付,并由加密抵押品担保,因此目前它并不能为实体经济活动提供融资。

为了确保贷款人得到保护,各个DeFi借贷平台还设定了相对于借款金额的"清算比率"。例如,120%的抵押率可以与110%的清算率相结合,如果抵押品贬值低于110%,则可以没收抵押品进行清算,偿还贷款人。

抵押品:"一把双刃剑"

抵押品缓解了信息不对称,但导致资本使用效率低下,并助长了DeFi贷款的顺周期性。主要原因在于,可贷出金额受制于可作为抵押品的资产总额。在经济繁荣时期,资产价格升高意味着抵押品价值增加,而抵押比率下降。这将引发借贷限制放松,贷款量扩大,推动价格进一步提升。然而在经济萧条时期,随着资产价格和抵押品价值大幅下跌,贷款不断被清算,从而抑制了借贷活动。而且,当借来的加密资产被用作额外贷款的抵押品(类似于再抵押)时,这种机制被进一步放大,从而产生"抵押品链"。DeFi贷款各个组成部分的相互联系可能会加剧顺周期性,这意味着对DeFi生态系统的部分冲击可能会影响到整个金融系统。

当稳定币TerraUSD(又称UST)的价值在几天内从1美元暴跌至几乎为零时,它对整个金融系统产生了冲击。用户争相将他们的UST取出并兑换为LUNA,希望出售LUNA以获利。然而,考虑到此次冲击的规模和速度,公众对整个系统的信心动摇了,这意味着没有足够多的人愿意购买新铸造的LUNA,导致LUNA的价格也发生暴跌。抵押品价值下降,并低于其清算比率,因此DeFi贷款的清算激增。由于存款人担心抵押品可能受损,他们迅速通过一种成熟的"平台运行"(platform run)方式取出资金,贷款总量同样急剧减少。对TerraUSD的挤兑迅速蔓延至其他虚拟货币,并让市场意识到:如果没有最后贷款人,金融系统本质上是不稳定的。

普惠金融面临的阻碍

除了引发更大的顺周期性,DeFi贷款对抵押品的需求还阻碍了金融普惠和"金融民主化"。在全球范围内,资产丰富的人往往能更好地获得金融服务,缺少或没有资产的人则难以获得这些服务。由于过度抵押,DeFi贷款平台实际上要求借款人拥有比其希望借得的资金更多的资产。除非借款人足够富有,或者足够幸运地从虚拟货币的价格上涨中受益,否则DeFi贷款平台无法满足进行生产性投资的家庭和小型企业的资金需求。即使在原则上任何人都可以通过DeFi平台获得信贷,但按照目前的制度设计,DeFi贷款未能促进金融普惠。

这与金融科技和大型科技贷款机构形成了鲜明对比。金融科技公司能够获取客户的大量数据,并通过机器学习算法将其用于信用评分。因此这类贷款机构可以更好地评估借款人的风险,并在没有抵押的情况下发放贷款,从而促进普惠金融的发展。同时,借款人使用真实身份更有利于建立信任关系,因为贷款人可以结合硬信息和软信息进行筛选。从这个意义上说,DeFi贷款的匿名性恰恰是金融发展的倒退,因为它难以对没有足够抵押品的借款人进行筛选。

未来可能的DeFi借贷方式

DeFi借贷的局限性掩盖了其背后真正的创新元素。智能合约可以对传统金融进行补充,使业务自动化,并有助于降低金融中介成本。DeFi协议之间交互的能力(即可组合性)允许用户通过各种组合来构建定制的金融产品。这些创新元素未来可以在贸易融资等复杂的交易链中得到应用。

然而,要想更好地利用这些创新因素,必须对DeFi进行重大变革:

一方面,DeFi借贷平台需要对现实世界的资产进行大规模的代币化,将房屋、设备等实物资产放入区块链以作为抵押品进行DeFi贷款抵押,这对融资渠道较为有限的中小企业尤其有利。Oracles(预言机,即为智能合约提供外部信息的第三方服务提供商,允许区块链访问外部数据,充当了链外数据和链上数据之间的桥梁)是能够将真实世界的信息传递给基于区块链的DeFi应用程序的中介,它对于实现资产代币化的目标至关重要。但是oracles(预言机)必须是值得信赖的,以免被用来诱导操纵智能合约进而破坏系统。

另一方面,为了更好地服务那些无法得到或无法充分得到银行服务的人,DeFi借贷需放弃匿名制度,参与者需要实名并受监管约束。这类实名制已开始初步发展,一个主流DeFi借贷平台推出了一个贷款池,要求参与者披露自己的身份。其他平台则寻求创建信用评分,并嵌入链外信息,包括社交网络等非传统信息,这些信息通过可信的Oracles添加到区块链。同时,这一过程的关键点在在于用户隐私保护。

尽管这些举措尚处于起步阶段,但是这反映出DeFi越来越倾向于以某种方式向中心化发展,DeFi与传统中介机构之间越来越相似。这有两个重要含义:第一,DeFi的创新要素--主要是智能合约和可组合性--可能会进入传统金融领域;第二,这些变化再一次证明去中心化是一种错觉。