红刊财经 胡振明

作为一家在新三板挂牌的企业,浙江车头制药股份有限公司(简称“车头制药”)在2013年时曾获得银科九鼎等“九鼎系”六名机构投资者的增资,当时双方约定经营业绩和业绩补偿要求,后因2013年和2014年均未达到业绩承诺要求,车头制药实控人陈世干不得不在向新三板提交挂牌申请前向九鼎系投资者无偿转让了车头制药1442306股股份,并约定车头制药如果没有在2015年12月31日前提交发行上市申报材料并获得受理,或2016年12月31日前没有完成A股挂牌上市,或出现任何对车头制药A股上市造成实质性障碍的变化,则“九鼎系”投资者有权要求车头制药实控人购买前者所持有的车头制药的股份。然而,计划没有变化快,车头制药并没有能够在2016年12月31日前完成A股挂牌上市,双方不得不又于2017年10月重新签订新的对赌协议。

2018年4月26日,车头制药终于成功向证监会提交了首次公开发行新股申请,为自己在上交所成功发行新股且实现对赌协议迈出关键一步。

持续增长的营收存疑

车头制药是一家主要从事化学原料药和医药中间体的研发、生产和销售的企业,其销售分为内销和外销两部分。在分析其招股书披露的财务数据时,《红周刊》记者发现,该公司报告期的营收存在一定的疑点。

在2017年,车头制药实现营业收入80791.04万元(见表1),其中内销收入占比54.49%,考虑到内销收入存在17%增值税销项税额因素影响,车头制药2017年含税营收达到了88274.96万元,与当年64230.75万元“销售商品、提供劳务收到的现金”相比,有24044.21万元含税营收未能收到现金,与此同时,预先收到现金但未确认为营业收入的新增预收款项有883.16万元,剔除其影响,理论上将有24927.37万元未收现的营收需要体现为新增债权。

可实际上,车头制药2017年年末应收账款余额为12662.59万元、应收票据余额为2105.09万元,同时这年年末应收账款的坏账准备也有669.50万元,三项合计金额达15437.19万元,与9642.29万元上年年末同类项目的合计相比,仅新增了5794.90万元。即实际新增债权与理论新增债权间存在19132.48万元的差异,也意味着在2017年,有19132.48万元的含税营业收入既没有收到现金也没有获得相应新增经营性债权支持。

与2017年情况类似,车头制药2016年的营收方面数据同样存在问题。招股书披露,车头制药2016年营业收入为75079.53万元,考虑到内销收入占比69.61%和17%增值税因素,当年含税营收达到了83964.21万元,与同年53172.83万元“销售商品、提供劳务收到的现金”以及预收款项新增的206.13万元勾稽,理论上将有30997.51万元未收现的营收需要形成新增经营性债权。

可事实上,2016年的应收账款余额8879.76万元(以及坏账准备468.28万元)与应收票据294.25万元的合计金额与年初合计值相比,不仅没有新增,反而减少了902.04万元,即实际新增债权与理论新增债权之间差额扩大到31899.55万元。

连续两年出现如此巨大金额的含税营业收入得不到相关财务数据的支持,而招股书只是简单地提到“使用应收票据背书的方式支付采购款”,但即便是考虑这方面因素影响,营收方面数据间的勾稽关系也是很异常的。

主营业务成本异常

进一步分析招股书中主营业务成本数据可发现,跟上述营收方面数据勾稽关系异常形成呼应的是,车头制药的主营业务成本中直接材料与总采购、存货之间的配比情况也出现异常。

在车头制药2017年的主营业务成本中,直接材料成本金额达到27745.52万元(见表2),占主营成本的57.64%,这个金额跟本年度的总采购金额42124.61万元(即根据前五大供应商采购金额6453.49万元及其占总采购额的比例15.32%测算出来的金额)相比要少14379.09万元,这意味着,除了结转到主营成本之外,本年度总采购中还有相当大的一部分在未完成生产、销售的结转过程而仍然停留在存货中,理论上将使得存货有14379.09万元的增加。

招股书还披露,公司2017年年末的存货构成中原材料有5663.62万元,相比上年新增了1388.60万元。与此同时,存货中的在产品7744.28万元、库存商品4063.32万元和发出商品487.30万元,这三类合计金额为12294.90万元,和上年末相比略微增加了16.19万元。如果按直接材料占主营业务成本的比例57.64%测算(主营业务成本结构与产品生产成本结构差不多),则其中的直接材料成本仅为9.33万元。

综合上述对存货情况的分析,原材料与各产品的材料成本增减情况合计只有1397.90万元,而这与前述理论上应该新增14379.09万元相比少了12981.19万元。如此巨大的差异,就算是考虑成本核算与前述测算过程的误差,也是非常不正常现象。

除此之外,2016年的数据也是很异常的。从公司向主要原材料供应商的采购金额及其占总采购的比例可测算出,当年总采购额有38519.51万元,比主营成本之中的直接材料27746.05万元多出10773.46万元,这意味着,存货在理论上也会有相应的新增。

实际上,在2016年年末的存货构成中,4275.02万元的原材料相比上年年末减少了986万元,而半成品、库存商品和发出商品的12278.71万元合计也比上年年末减少了1481.49万元,如果按直接材料占主营成本的比例61.19%测算,则这三种产品减少金额中的材料成本约为906.52万元。

将存货构成中的上述几个项目所包含的原材料、材料成本金额合计,可以发现存货构成中材料部分的金额实际上并没有新增,相反减少了1892.50万元。一增一减下,存货实际发生金额相比理论存货新增金额间出现了12665.97万元的差异。

综合上述,车头制药在报告期内的直接材料成本与总采购、存货之间竟然出现了超过亿元的差异,由此也可见其成本核算很可能是不准确的,进而也呼应了前文所分析的营业收入可能存在问题的怀疑。

采购数据“实中含虚”

除了营收方面存在问题,《红周刊》记者发现其采购方面数据也有一定的异常。

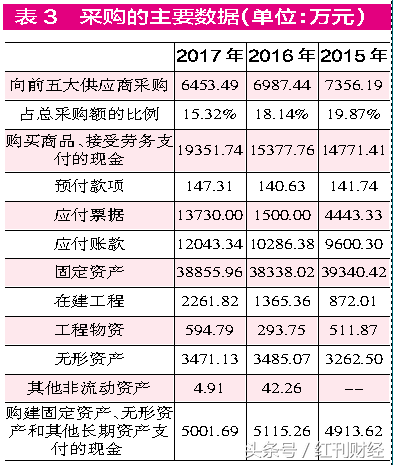

2017年,车头制药向前五大供应商采购了6453.49万元(见表3),占总采购额的15.32%,由此测算出这年采购总额为42124.61万元,考虑17%的增值税进项税额影响,当年含税采购总额达到了49285.79万元。以之与当年19351.74万元“购买商品、接受劳务支付的现金”和6.68万元新增预付款项勾稽,则理论上将有29940.73万元的含税采购因未支付现金而形成了相应金额的经营性债务。可实际上,车头制药2017年年末有应付账款12043.34万元、应付票据13730万元,两项合计金额相比年初同类项合计仅新增了13986.96万元,与29940.73万元理论新增债务相比,少了15953.77万元。

2016年度的情况类似。当年的含税总采购额为45067.83万元,与“购买商品、接受劳务支付的现金”15377.76万元和预付款项减少额1.11万元勾稽,理论上将有29688.96万元形成新增债务,可实际上,当年的应付账款10286.38万元与应付票据1500万元合计值相比上年年末不仅没有新增,相反还减少了2257.24万元。一增一减下,即有31946.20万元含税总采购额缺少相应数据的支持。

招股书中,虽然公司提到“使用应收票据背书的方式支付采购款”一事,但公司并没有披露详细的票据背书转让的金额,与此同时,从招股书披露的数据来看,固定资产等长期资产的增减变化也不是很大,“购建固定资产、无形资产和其他长期资产支付的现金”大幅超过了长期资产增加的金额,完全能够覆盖这些长期资产的增加。

对比营业收入和采购的数据勾稽情况,在2016年和2017年营业收入勾稽中出现了31899.55万元和19132.48万元的差异,而采购勾稽中出现了31946.20万元和15953.77万元的差异。就算如招股书提到的使用应收票据背书方式支付采购款,2016年两部分差异有所相近,但2017年的情况则是明显不相等的。这种“实中有虚”的数据实在是难以让人放心。